-

财报

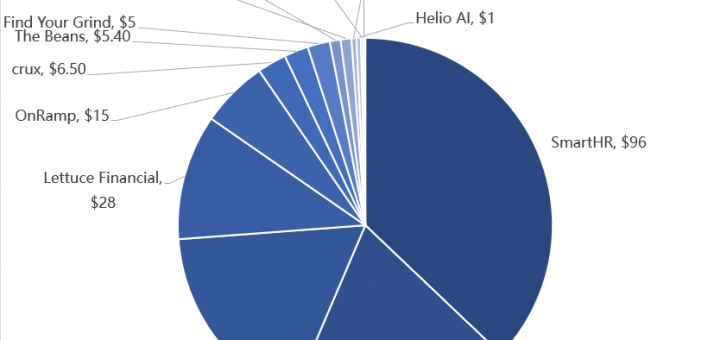

【投融资11月月报】2025年11月全球人力资源科技投融资简报! 2025 年 11 月,HRTech 共追踪报道 17 起人力资源领域投融资事件,总融资金额近 2.6 亿美元。从赛道分布来看,招聘平台与 AI 相关平台成为本月融资核心板块,管理平台、就业服务平台及金融科技平台等亦有涉及;轮次方面,共披露 1 起种子轮前、4 起种子轮及 3 起 A 轮融资,剩余 9 起事件未公开轮次信息。下文将对 11 月这些融资事件展开具体探讨。 SmartHR 融资金额:9600万美元 融资轮次:未披露 领投人: General Atlantic SmartHR是一家日本人力资源技术平台,为日本企业提供一体化云端人力资源服务解决方案。其产品涵盖员工档案数字化管理,支持人才与劳动力管理、考勤管理、薪资核算等全流程工作流,同时协助企业满足政府申报要求。 voize 融资金额:5000万美元 融资轮次:A轮 领投人: Balderton Capital Voize是一家德国初创企业,致力于为护理行业打造人工智能助手,voize的AI助手在养老院与护士们共同投入数万小时研发,可协助护士完成记录工作。该系统与电子健康记录无缝集成,完美融入护理工作流程,让护士专注于患者而非文书工作。 GoTu 融资金额:4500万美元 融资轮次:未披露 领投人:Long Ridge Equity Partners GoTu(原名TempMee)是牙科行业领先的技术驱动型劳动力解决方案及技能共享平台。该平台使牙科诊所能直接签约注册牙科卫生师、牙科助理及助理牙医,满足短期与长期职位需求。 Lettuce Financial 融资金额:2800万美元 融资轮次:未披露 领投人:Zeev Ventures Lettuce Financial是专为个体经营者打造的金融科技平台,使单人企业也能享有传统大型企业专属的企业级优势。该平台依托人工智能技术,提供安全高效的运营系统,全面优化业务流程与财务策略,涵盖会计核算、薪资管理、福利配置及税务合规等领域。 OnRamp 融资金额:1500万美元 融资轮次:A轮 领投人:KDT OnRamp是一家集人工智能于一体的智能客户入职与互动平台,助力企业加速产品采用、强化客户关系并释放收入增长潜力。 Crux 融资金额:650万美元 融资轮次:种子轮前 领投人:Red Cell Partners Crux是首个福利与生活方式互动平台,携手大型制药企业及各类规模雇主,致力于拓展透明且可负担的突破性生活质量(QoL)疗法,通过与制药商直接协商大幅价格折扣,Crux为雇主提供全面且易于实施的解决方案,同时赋能员工以可负担的价格获得最需要的药物。 The Beans 融资金额:540万美元 融资轮次:种子轮 领投人:Alloy Alchemist Fund The Beans是一家金融公司,致力于为护理专业人士提供服务并为其雇主提供劳动力发展支持。 Find Your Grind 融资金额:500万美元 融资轮次:A轮 领投人:Echo Find Your Grind是一家职业探索平台,该初创平台聚焦四大核心能力:自我认知、职业认知、社会认知与行动认知。其特色“生活方式评估”能根据学生偏好,帮助他们识别三种生活路径——例如发现自己更适合演艺者、创作者或人道主义者的角色。 Nia.one 融资金额:240万美元 融资轮次:种子轮 领投人:Elevar Equity Nia.one是一家为零工经济和蓝领劳动力赋能的全栈平台,采用实体+数字融合模式,为流动务工人员和零工群体提供认证岗位、经济型住房、出行服务、生活必需品及社区互动支持。 Global Work AI 融资金额:240万美元 融资轮次:未披露 领投人:Pre-Seed to Succeed Global Work AI是一家AI求职平台,该平台每月聚合超过百万个经过验证的远程职位,筛除欺诈信息与重复岗位,并自动化处理求职过程中最耗时的环节。 CampusKnot 融资金额:110万美元 融资轮次:未披露 领投人:杜兰风险 CampusKnot是一家AI教学助理平台,助力教授打造互动课堂并维持学生全学期的学习热情。该平台可自动化处理大量手动工作,包括内容生成、评分反馈、知识总结及参与奖励,同时提供数据驱动的洞察,将课堂参与度与学习成果建立关联。 Helio AI 融资金额:100万美元 融资轮次:种子轮 领投人: SABAH.fund Helio AI是一家由格鲁吉亚团队打造的美国人工智能招聘平台,将智能招聘代理与基于游戏的心理测量测试相结合。该代理能以本地语言进行对话、思考和行动,可自动化处理高达70%的招聘人员工作,即时筛选顶尖候选人,并为海量求职申请的企业提升招聘准确性与效率。 Boostie 融资金额:50万美元 融资轮次:种子轮 领投人: Bullhorn Ventures、Tim Glennie、Travis Arnold Boostie是一家自动化人才营销平台,助力招聘团队吸引、互动并转化更多合格申请者。该平台整合职位数据、互动工具与申请流程,实现更高效的岗位匹配并减少资源浪费。 Czech Bandits 融资金额:46万美元 融资轮次:未披露 领投人: Miton Czech Bandits是一家AI平台,致力于帮助企业将人工智能整合到现有工作流程中以提升效率。 Arrow Holding 融资金额:未披露 融资轮次:未披露 领投人: Arrow Holding Arrow Holding是一家区域性人力资源投资集团,旗下拥有多元化企业组合,为中东和非洲地区提供人员配置、薪酬管理及劳动力管理解决方案。 MiSalud Health 融资金额:未披露 融资轮次:未披露 领投人: IGNIA MiSalud Health是一家双语人工智能健康平台,致力于让优质医疗更便捷、更实惠。 CEO 融资金额:未披露 融资轮次:未披露 领投人: Google.org CEO是一家美国就业机会中心,致力于提升学员的就业竞争力。 本月全球人力资源领域的投融资事件较去年同期增加 13.3%,融资金额增加30%,市场热度与资本活跃度双双提升。(2024年11月HRTech共报道了15起投融资新闻,融资总金额超2亿美元) 关于HRTech HRTech核心报道中国人力资源科技创新企业及产品信息,关注并实时分享全球的人力资源科技资讯。同时,以原创角度独家报道人力资源科技公司和创业公司;每月关注并独家发布人力资源科技投融资数据及报告,业已成为人力资源科技领域创业者以及行业精英获取全球人力资源科技行业资讯和动态的主要渠道。财报2025年12月01日

财报

【投融资11月月报】2025年11月全球人力资源科技投融资简报! 2025 年 11 月,HRTech 共追踪报道 17 起人力资源领域投融资事件,总融资金额近 2.6 亿美元。从赛道分布来看,招聘平台与 AI 相关平台成为本月融资核心板块,管理平台、就业服务平台及金融科技平台等亦有涉及;轮次方面,共披露 1 起种子轮前、4 起种子轮及 3 起 A 轮融资,剩余 9 起事件未公开轮次信息。下文将对 11 月这些融资事件展开具体探讨。 SmartHR 融资金额:9600万美元 融资轮次:未披露 领投人: General Atlantic SmartHR是一家日本人力资源技术平台,为日本企业提供一体化云端人力资源服务解决方案。其产品涵盖员工档案数字化管理,支持人才与劳动力管理、考勤管理、薪资核算等全流程工作流,同时协助企业满足政府申报要求。 voize 融资金额:5000万美元 融资轮次:A轮 领投人: Balderton Capital Voize是一家德国初创企业,致力于为护理行业打造人工智能助手,voize的AI助手在养老院与护士们共同投入数万小时研发,可协助护士完成记录工作。该系统与电子健康记录无缝集成,完美融入护理工作流程,让护士专注于患者而非文书工作。 GoTu 融资金额:4500万美元 融资轮次:未披露 领投人:Long Ridge Equity Partners GoTu(原名TempMee)是牙科行业领先的技术驱动型劳动力解决方案及技能共享平台。该平台使牙科诊所能直接签约注册牙科卫生师、牙科助理及助理牙医,满足短期与长期职位需求。 Lettuce Financial 融资金额:2800万美元 融资轮次:未披露 领投人:Zeev Ventures Lettuce Financial是专为个体经营者打造的金融科技平台,使单人企业也能享有传统大型企业专属的企业级优势。该平台依托人工智能技术,提供安全高效的运营系统,全面优化业务流程与财务策略,涵盖会计核算、薪资管理、福利配置及税务合规等领域。 OnRamp 融资金额:1500万美元 融资轮次:A轮 领投人:KDT OnRamp是一家集人工智能于一体的智能客户入职与互动平台,助力企业加速产品采用、强化客户关系并释放收入增长潜力。 Crux 融资金额:650万美元 融资轮次:种子轮前 领投人:Red Cell Partners Crux是首个福利与生活方式互动平台,携手大型制药企业及各类规模雇主,致力于拓展透明且可负担的突破性生活质量(QoL)疗法,通过与制药商直接协商大幅价格折扣,Crux为雇主提供全面且易于实施的解决方案,同时赋能员工以可负担的价格获得最需要的药物。 The Beans 融资金额:540万美元 融资轮次:种子轮 领投人:Alloy Alchemist Fund The Beans是一家金融公司,致力于为护理专业人士提供服务并为其雇主提供劳动力发展支持。 Find Your Grind 融资金额:500万美元 融资轮次:A轮 领投人:Echo Find Your Grind是一家职业探索平台,该初创平台聚焦四大核心能力:自我认知、职业认知、社会认知与行动认知。其特色“生活方式评估”能根据学生偏好,帮助他们识别三种生活路径——例如发现自己更适合演艺者、创作者或人道主义者的角色。 Nia.one 融资金额:240万美元 融资轮次:种子轮 领投人:Elevar Equity Nia.one是一家为零工经济和蓝领劳动力赋能的全栈平台,采用实体+数字融合模式,为流动务工人员和零工群体提供认证岗位、经济型住房、出行服务、生活必需品及社区互动支持。 Global Work AI 融资金额:240万美元 融资轮次:未披露 领投人:Pre-Seed to Succeed Global Work AI是一家AI求职平台,该平台每月聚合超过百万个经过验证的远程职位,筛除欺诈信息与重复岗位,并自动化处理求职过程中最耗时的环节。 CampusKnot 融资金额:110万美元 融资轮次:未披露 领投人:杜兰风险 CampusKnot是一家AI教学助理平台,助力教授打造互动课堂并维持学生全学期的学习热情。该平台可自动化处理大量手动工作,包括内容生成、评分反馈、知识总结及参与奖励,同时提供数据驱动的洞察,将课堂参与度与学习成果建立关联。 Helio AI 融资金额:100万美元 融资轮次:种子轮 领投人: SABAH.fund Helio AI是一家由格鲁吉亚团队打造的美国人工智能招聘平台,将智能招聘代理与基于游戏的心理测量测试相结合。该代理能以本地语言进行对话、思考和行动,可自动化处理高达70%的招聘人员工作,即时筛选顶尖候选人,并为海量求职申请的企业提升招聘准确性与效率。 Boostie 融资金额:50万美元 融资轮次:种子轮 领投人: Bullhorn Ventures、Tim Glennie、Travis Arnold Boostie是一家自动化人才营销平台,助力招聘团队吸引、互动并转化更多合格申请者。该平台整合职位数据、互动工具与申请流程,实现更高效的岗位匹配并减少资源浪费。 Czech Bandits 融资金额:46万美元 融资轮次:未披露 领投人: Miton Czech Bandits是一家AI平台,致力于帮助企业将人工智能整合到现有工作流程中以提升效率。 Arrow Holding 融资金额:未披露 融资轮次:未披露 领投人: Arrow Holding Arrow Holding是一家区域性人力资源投资集团,旗下拥有多元化企业组合,为中东和非洲地区提供人员配置、薪酬管理及劳动力管理解决方案。 MiSalud Health 融资金额:未披露 融资轮次:未披露 领投人: IGNIA MiSalud Health是一家双语人工智能健康平台,致力于让优质医疗更便捷、更实惠。 CEO 融资金额:未披露 融资轮次:未披露 领投人: Google.org CEO是一家美国就业机会中心,致力于提升学员的就业竞争力。 本月全球人力资源领域的投融资事件较去年同期增加 13.3%,融资金额增加30%,市场热度与资本活跃度双双提升。(2024年11月HRTech共报道了15起投融资新闻,融资总金额超2亿美元) 关于HRTech HRTech核心报道中国人力资源科技创新企业及产品信息,关注并实时分享全球的人力资源科技资讯。同时,以原创角度独家报道人力资源科技公司和创业公司;每月关注并独家发布人力资源科技投融资数据及报告,业已成为人力资源科技领域创业者以及行业精英获取全球人力资源科技行业资讯和动态的主要渠道。财报2025年12月01日 -

财报

【财报】Workday公布2026财年Q3 财报:营收达 24.32 亿美元,同比增长 12.6% HRTech概述:Workday 发布 2026 财年第三季度(截至 2025 年 10 月 31 日)财报,再次展现其在企业级云端 HCM 与财务管理市场的稳健增长和盈利能力。季度总收入达到 24.32 亿美元,同比增长 12.6%;其中订阅收入 22.44 亿美元,同比增长 14.6%,继续体现出高质量的经常性收入结构。得益于规模效应与成本控制,GAAP 经营利润率从去年同期的 7.6% 提升至 10.7%,非 GAAP 经营利润率进一步提升至 28.5%;摊薄每股收益为 0.94 美元,非 GAAP 摊薄每股收益为 2.32 美元。 更多请关注 HR Tech,为你带来全球最新 HR 科技资讯。 美国加州普莱森顿,2025 年 11 月 25 日 — 企业级 AI 平台 Workday(NASDAQ: WDAY)今日公布截至 2025 年 10 月 31 日的 2026 财年第三季度财务业绩。公司本季度实现稳健增长,并在“人、财务与 AI Agents 融合平台”战略下进一步扩大技术和生态布局。 收入与利润全面增长,经常性订阅业务表现强劲 Workday 第三季度总收入达到 24.32 亿美元,较去年同期增长 12.6%;其中核心订阅收入为 22.44 亿美元,同比增长 14.6%,持续体现“高质量 recurring revenue 模式”的稳健性。 盈利能力方面,本季度 GAAP 经营利润为 2.59 亿美元,经营利润率提升至 10.7%;非 GAAP 经营利润达到 6.92 亿美元,经营利润率为 28.5%,较去年同期显著改善。 摊薄后 GAAP 每股收益为 0.94 美元;非 GAAP 摊薄每股收益为 2.32 美元,高于去年同期的 1.89 美元。 未来收入可见性增强,现金流强劲 Workday 的收入增长得到不断扩大的业务积压规模支撑: 未来 12 个月订阅收入待履约余额(RPO):82.1 亿美元,同比增长 17.6% 总订阅 RPO:259.6 亿美元,同比增长 17.0% 现金流表现同样亮眼: 经营活动现金流:5.88 亿美元(去年同期为 4.06 亿美元) 自由现金流:5.50 亿美元(去年同期为 3.59 亿美元) 截至本季度末,Workday 持有 68.4 亿美元 的现金、现金等价物及可出售证券。公司还在本季度回购约 340 万股 A 类普通股,价值 8.03 亿美元。 AI 是核心增长引擎:新产品、新生态加速落地 Workday CEO Carl Eschenbach 表示: “Workday 又一次交出稳健答卷。我们通过一个统一的平台,将人、财务与 AI Agents 深度融合,帮助客户更快决策、更轻松工作,并推动真正重要的业务成果。” 本季度,Workday 围绕企业级 AI 深度投入,推出多项重大创新: ● 全新 AI 产品与平台 Workday Illuminate™ AI Agents —— 进一步增强跨 HR 与 Finance 的智能化能力 Workday Data Cloud —— 构建新的企业数据层 Workday Build —— 开放式开发者体验 Workday Flex Credits —— 面向 AI 的透明订阅式消耗计费模型 ● 全球布局持续扩大 Workday 宣布在 爱尔兰都柏林 设立新的 AI 卓越中心(AI Centre of Excellence),未来三年计划投入 1.75 亿欧元,并新增 200 个专业 AI 岗位。 ● 战略收购与生态合作 本季度 Workday 完成 2 项重要收购: Paradox(对话式 AI 招聘体验平台) Sana(下一代 AI 企业知识工具) 此外,Workday 还与 微软(Microsoft) 建立新合作,帮助组织更安全地管理员工与 AI Agents。 Workday 还扩展了 Agent Partner Network,并与多家合作伙伴深度合作,包括:Chime(金融福利)、Spring Health(心理健康)、Strada(福利管理)等。 行业拓展亮点:医疗健康年经常性收入突破 10 亿美元 Workday 医疗健康行业年度经常性收入(ARR)首次突破 10 亿美元 美国能源部 DOE 成为首个全面在 FedRAMP 授权云上上线 Workday Government 的内阁级机构 多家大型组织成为新客户或扩展合作,包括: 富士电机、星野集团、Kelly Services、Cornell University、Novartis、Levi Strauss & Co. 等 Workday 已连续在 Gartner Cloud HCM、Cloud ERP、Cloud ERP Finance Magic Quadrant™ 中被评为行业领导者,进一步巩固其市场地位。 财务展望 Workday 更新了 2026 财年的业绩指引: 第四季度(截至 2026 年 1 月 31 日) 订阅收入约 23.55 亿美元(同比 +15.5%) 非 GAAP 经营利润率至少 28.5% 2026 全财年 订阅收入约 88.28 亿美元(同比 +14.4%) 非 GAAP 经营利润率约 29% CFO Zane Rowe 表示: “随着 AI 创新加速落地,我们对增长前景保持信心,并再次提升全年表现预期。” 关于 Workday Workday 是全球领先的企业级 AI 平台,广泛用于人力资源管理、财务管理与智能代理(AI Agents)。全球超过 11,000 家组织使用 Workday,包括超越 65% 的《财富》500 强公司。Workday 致力于让企业在快速变化的时代中,以更高的清晰度、洞察力与速度推动业务前进。财报2025年11月26日

财报

【财报】Workday公布2026财年Q3 财报:营收达 24.32 亿美元,同比增长 12.6% HRTech概述:Workday 发布 2026 财年第三季度(截至 2025 年 10 月 31 日)财报,再次展现其在企业级云端 HCM 与财务管理市场的稳健增长和盈利能力。季度总收入达到 24.32 亿美元,同比增长 12.6%;其中订阅收入 22.44 亿美元,同比增长 14.6%,继续体现出高质量的经常性收入结构。得益于规模效应与成本控制,GAAP 经营利润率从去年同期的 7.6% 提升至 10.7%,非 GAAP 经营利润率进一步提升至 28.5%;摊薄每股收益为 0.94 美元,非 GAAP 摊薄每股收益为 2.32 美元。 更多请关注 HR Tech,为你带来全球最新 HR 科技资讯。 美国加州普莱森顿,2025 年 11 月 25 日 — 企业级 AI 平台 Workday(NASDAQ: WDAY)今日公布截至 2025 年 10 月 31 日的 2026 财年第三季度财务业绩。公司本季度实现稳健增长,并在“人、财务与 AI Agents 融合平台”战略下进一步扩大技术和生态布局。 收入与利润全面增长,经常性订阅业务表现强劲 Workday 第三季度总收入达到 24.32 亿美元,较去年同期增长 12.6%;其中核心订阅收入为 22.44 亿美元,同比增长 14.6%,持续体现“高质量 recurring revenue 模式”的稳健性。 盈利能力方面,本季度 GAAP 经营利润为 2.59 亿美元,经营利润率提升至 10.7%;非 GAAP 经营利润达到 6.92 亿美元,经营利润率为 28.5%,较去年同期显著改善。 摊薄后 GAAP 每股收益为 0.94 美元;非 GAAP 摊薄每股收益为 2.32 美元,高于去年同期的 1.89 美元。 未来收入可见性增强,现金流强劲 Workday 的收入增长得到不断扩大的业务积压规模支撑: 未来 12 个月订阅收入待履约余额(RPO):82.1 亿美元,同比增长 17.6% 总订阅 RPO:259.6 亿美元,同比增长 17.0% 现金流表现同样亮眼: 经营活动现金流:5.88 亿美元(去年同期为 4.06 亿美元) 自由现金流:5.50 亿美元(去年同期为 3.59 亿美元) 截至本季度末,Workday 持有 68.4 亿美元 的现金、现金等价物及可出售证券。公司还在本季度回购约 340 万股 A 类普通股,价值 8.03 亿美元。 AI 是核心增长引擎:新产品、新生态加速落地 Workday CEO Carl Eschenbach 表示: “Workday 又一次交出稳健答卷。我们通过一个统一的平台,将人、财务与 AI Agents 深度融合,帮助客户更快决策、更轻松工作,并推动真正重要的业务成果。” 本季度,Workday 围绕企业级 AI 深度投入,推出多项重大创新: ● 全新 AI 产品与平台 Workday Illuminate™ AI Agents —— 进一步增强跨 HR 与 Finance 的智能化能力 Workday Data Cloud —— 构建新的企业数据层 Workday Build —— 开放式开发者体验 Workday Flex Credits —— 面向 AI 的透明订阅式消耗计费模型 ● 全球布局持续扩大 Workday 宣布在 爱尔兰都柏林 设立新的 AI 卓越中心(AI Centre of Excellence),未来三年计划投入 1.75 亿欧元,并新增 200 个专业 AI 岗位。 ● 战略收购与生态合作 本季度 Workday 完成 2 项重要收购: Paradox(对话式 AI 招聘体验平台) Sana(下一代 AI 企业知识工具) 此外,Workday 还与 微软(Microsoft) 建立新合作,帮助组织更安全地管理员工与 AI Agents。 Workday 还扩展了 Agent Partner Network,并与多家合作伙伴深度合作,包括:Chime(金融福利)、Spring Health(心理健康)、Strada(福利管理)等。 行业拓展亮点:医疗健康年经常性收入突破 10 亿美元 Workday 医疗健康行业年度经常性收入(ARR)首次突破 10 亿美元 美国能源部 DOE 成为首个全面在 FedRAMP 授权云上上线 Workday Government 的内阁级机构 多家大型组织成为新客户或扩展合作,包括: 富士电机、星野集团、Kelly Services、Cornell University、Novartis、Levi Strauss & Co. 等 Workday 已连续在 Gartner Cloud HCM、Cloud ERP、Cloud ERP Finance Magic Quadrant™ 中被评为行业领导者,进一步巩固其市场地位。 财务展望 Workday 更新了 2026 财年的业绩指引: 第四季度(截至 2026 年 1 月 31 日) 订阅收入约 23.55 亿美元(同比 +15.5%) 非 GAAP 经营利润率至少 28.5% 2026 全财年 订阅收入约 88.28 亿美元(同比 +14.4%) 非 GAAP 经营利润率约 29% CFO Zane Rowe 表示: “随着 AI 创新加速落地,我们对增长前景保持信心,并再次提升全年表现预期。” 关于 Workday Workday 是全球领先的企业级 AI 平台,广泛用于人力资源管理、财务管理与智能代理(AI Agents)。全球超过 11,000 家组织使用 Workday,包括超越 65% 的《财富》500 强公司。Workday 致力于让企业在快速变化的时代中,以更高的清晰度、洞察力与速度推动业务前进。财报2025年11月26日 -

财报

【财报】Boss直聘发布2025年三季度财报:收入 21.63 亿元,同比增长 13.2%,付费企业客户达 680 万 HRTech概述:BOSS 直聘母公司看准 Q3 财报出炉:收入 21.63 亿元、利润翻倍 刚刚公布 2025 年三季度业绩:总收入 21.63 亿元,同比 +13.2%;过去 12 个月付费企业客户达 680 万家,同比 +13.3%;三季度月均活跃用户 6,380 万,同比 +10%。 在控制投放的前提下,销售与营销费用同比降 24.6%,带动运营利润升至 6.87 亿元,同比大增 108.1%;调整后净利润接近 10 亿元,净利率创下新高。 KANZHUN LIMITED(“看准”或“BOSS 直聘母公司”,纳斯达克代码:BZ;港交所代码:2076)今日公布截至 2025 年 9 月 30 日的第三季度未经审计财务业绩。作为中国领先的在线招聘平台,公司在本季度实现稳健增长,在用户规模、营收表现与盈利能力等关键指标上均取得亮眼成果。 一、第三季度核心业绩亮点 截至 2025 年 9 月 30 日的过去十二个月中,付费企业客户达 680 万家,同比增长 13.3%。 2025 年三季度平均月活跃用户(MAU)达 6,380 万,同比增长 10.0%。 三季度总收入为 21.63 亿元人民币(约合 3.039 亿美元),同比增长 13.2%。 运营利润为 6.871 亿元人民币(约合 9,650 万美元),同比大幅增长 108.1%。 调整后运营利润(非 GAAP)为 9.035 亿元人民币(约合 1.269 亿美元),同比增长 49.3%。 本季度净利润达 7.754 亿元人民币(约合 1.089 亿美元),同比增长 67.2%;调整后净利润达 9.918 亿元人民币,同比增长 34.2%。 二、管理层点评:AI 驱动平台效率,利润率创新高 公司创始人、董事长兼 CEO 赵鹏表示:“今年第三季度,公司在用户增长、商业化以及 AI 技术落地方面均取得高质量进展。企业招聘需求的回暖带动收入同比加速增长,同时盈利能力显著提升。我们将持续深化 AI 在产品、技术和运营体系中的应用,使其成为推动用户体验、服务能力与运营效率的重要动力。相关成果正逐步在企业端与求职端显现。此外,我们也在审慎探索 AI 在特定场景中向托管式、代招式服务演进的可能性。本季度公司顺利完成年度分红,继续履行对股东的回报承诺。” 公司首席财务官张宇补充:“第三季度收入同比增长 13.2%,而付费企业客户数同比增长 13.3%,显示用户扩张与商业化能力持续稳健。得益于平台网络效应带来的营销效率提升,叠加经营杠杆改善和股权激励费用优化,净利率同比提升 11.5 个百分点,创历史新高。这反映我们在保持增长的同时,也不断优化质量,提高可持续盈利能力。” 三、业务表现与财务细项解读 1. 收入表现稳健三季度收入 21.63 亿元,其中: 来自企业在线招聘服务收入 21.47 亿元,同比增长 13.6%; 其他服务收入 1,640 万元,同比下降,主要因公司主动简化求职者增值服务结构,以提升长期生态价值。 2. 成本与费用优化显著公司三季度运营成本和费用共计 14.76 亿元,同比减少 7.0%,其中: 销售与营销费用同比下降 24.6%; 研发费用同比下降 12.1%; 股权激励总费用为 2.164 亿元,同比降低 21.3%。 3. 盈利能力显著提升 运营利润大幅增长至 6.871 亿元(同比 +108.1%) 调整后运营利润 9.035 亿元(同比 +49.3%) 调整后净利润达 9.918 亿元(同比 +34.2%) 4. 现金流与资产状况稳健 经营性现金流为 11.74 亿元,同比增长 44.5% 截至 2025 年 9 月 30 日,公司现金及现金等价物、短期存款和短期投资总额达 192.14 亿元人民币 四、股票回购与未来展望 2025 年 8 月 20 日,公司董事会批准延长并扩大股票回购计划,将回购额度延长至 2026 年 8 月 28 日,授权金额最高达 2.5 亿美元。 展望未来,公司预计 2025 年第四季度收入将在 20.5 亿至 20.7 亿元人民币之间,同比增长 12.4%–13.5%。 公司表示,此预测基于当前中国招聘市场与运营状况,未来仍可能随市场变化调整。 积极履行社会责任 2025 年第三季度,BOSS 直聘继续在雇主责任、公益助农、社会教育等领域投入行动,相关公益与社区项目累计覆盖 超过 75 万人次。公司表示将持续投入企业社会责任计划,促进就业生态健康发展。 五、关于看准 KANZHUN看准运营中国领先的移动招聘平台“BOSS 直聘”,通过即时沟通、智能推荐等功能,为求职者与企业构建高效互动场景,推动招聘流程的在线化与智能化。依托庞大的用户基础和强大的网络效应,公司持续提升招聘匹配效率,实现快速扩张。财报2025年11月19日

财报

【财报】Boss直聘发布2025年三季度财报:收入 21.63 亿元,同比增长 13.2%,付费企业客户达 680 万 HRTech概述:BOSS 直聘母公司看准 Q3 财报出炉:收入 21.63 亿元、利润翻倍 刚刚公布 2025 年三季度业绩:总收入 21.63 亿元,同比 +13.2%;过去 12 个月付费企业客户达 680 万家,同比 +13.3%;三季度月均活跃用户 6,380 万,同比 +10%。 在控制投放的前提下,销售与营销费用同比降 24.6%,带动运营利润升至 6.87 亿元,同比大增 108.1%;调整后净利润接近 10 亿元,净利率创下新高。 KANZHUN LIMITED(“看准”或“BOSS 直聘母公司”,纳斯达克代码:BZ;港交所代码:2076)今日公布截至 2025 年 9 月 30 日的第三季度未经审计财务业绩。作为中国领先的在线招聘平台,公司在本季度实现稳健增长,在用户规模、营收表现与盈利能力等关键指标上均取得亮眼成果。 一、第三季度核心业绩亮点 截至 2025 年 9 月 30 日的过去十二个月中,付费企业客户达 680 万家,同比增长 13.3%。 2025 年三季度平均月活跃用户(MAU)达 6,380 万,同比增长 10.0%。 三季度总收入为 21.63 亿元人民币(约合 3.039 亿美元),同比增长 13.2%。 运营利润为 6.871 亿元人民币(约合 9,650 万美元),同比大幅增长 108.1%。 调整后运营利润(非 GAAP)为 9.035 亿元人民币(约合 1.269 亿美元),同比增长 49.3%。 本季度净利润达 7.754 亿元人民币(约合 1.089 亿美元),同比增长 67.2%;调整后净利润达 9.918 亿元人民币,同比增长 34.2%。 二、管理层点评:AI 驱动平台效率,利润率创新高 公司创始人、董事长兼 CEO 赵鹏表示:“今年第三季度,公司在用户增长、商业化以及 AI 技术落地方面均取得高质量进展。企业招聘需求的回暖带动收入同比加速增长,同时盈利能力显著提升。我们将持续深化 AI 在产品、技术和运营体系中的应用,使其成为推动用户体验、服务能力与运营效率的重要动力。相关成果正逐步在企业端与求职端显现。此外,我们也在审慎探索 AI 在特定场景中向托管式、代招式服务演进的可能性。本季度公司顺利完成年度分红,继续履行对股东的回报承诺。” 公司首席财务官张宇补充:“第三季度收入同比增长 13.2%,而付费企业客户数同比增长 13.3%,显示用户扩张与商业化能力持续稳健。得益于平台网络效应带来的营销效率提升,叠加经营杠杆改善和股权激励费用优化,净利率同比提升 11.5 个百分点,创历史新高。这反映我们在保持增长的同时,也不断优化质量,提高可持续盈利能力。” 三、业务表现与财务细项解读 1. 收入表现稳健三季度收入 21.63 亿元,其中: 来自企业在线招聘服务收入 21.47 亿元,同比增长 13.6%; 其他服务收入 1,640 万元,同比下降,主要因公司主动简化求职者增值服务结构,以提升长期生态价值。 2. 成本与费用优化显著公司三季度运营成本和费用共计 14.76 亿元,同比减少 7.0%,其中: 销售与营销费用同比下降 24.6%; 研发费用同比下降 12.1%; 股权激励总费用为 2.164 亿元,同比降低 21.3%。 3. 盈利能力显著提升 运营利润大幅增长至 6.871 亿元(同比 +108.1%) 调整后运营利润 9.035 亿元(同比 +49.3%) 调整后净利润达 9.918 亿元(同比 +34.2%) 4. 现金流与资产状况稳健 经营性现金流为 11.74 亿元,同比增长 44.5% 截至 2025 年 9 月 30 日,公司现金及现金等价物、短期存款和短期投资总额达 192.14 亿元人民币 四、股票回购与未来展望 2025 年 8 月 20 日,公司董事会批准延长并扩大股票回购计划,将回购额度延长至 2026 年 8 月 28 日,授权金额最高达 2.5 亿美元。 展望未来,公司预计 2025 年第四季度收入将在 20.5 亿至 20.7 亿元人民币之间,同比增长 12.4%–13.5%。 公司表示,此预测基于当前中国招聘市场与运营状况,未来仍可能随市场变化调整。 积极履行社会责任 2025 年第三季度,BOSS 直聘继续在雇主责任、公益助农、社会教育等领域投入行动,相关公益与社区项目累计覆盖 超过 75 万人次。公司表示将持续投入企业社会责任计划,促进就业生态健康发展。 五、关于看准 KANZHUN看准运营中国领先的移动招聘平台“BOSS 直聘”,通过即时沟通、智能推荐等功能,为求职者与企业构建高效互动场景,推动招聘流程的在线化与智能化。依托庞大的用户基础和强大的网络效应,公司持续提升招聘匹配效率,实现快速扩张。财报2025年11月19日 -

财报

【财报】日本人力资源巨头Recruit Holdings 发布财报,2026财年Q2营收17935亿日元,同比微降0.3%,但利润创历史新高 HRTech概述:日本人力资源巨头Recruit Holdings公布2026财年第二季度业绩:营收1兆7935亿日元,同比微降0.3%;营业利润3135亿日元,增长16.2%;归母净利润2483亿日元,增长11.6%。HR科技业务(Indeed、Glassdoor)凭借变现能力提升,单职位收入同比上升15%,带动整体利润创新高。营销科技业务增长6.7%,美容与住宅服务表现强劲。公司上半年累计回购股票4283亿日元,并上调全年预期:净利润预计达4483亿日元,EPS 313日元。在全球招聘市场趋缓背景下,Recruit依靠AI驱动的匹配技术、精益化运营与积极的资本策略,展现出卓越的盈利韧性。 视频解读可以访问 视频号 :HRTech 日本东京——全球人力资源科技巨头 Recruit Holdings Co., Ltd.(东京证券交易所代码:6098) 11月初了发布截至2025年9月30日的2026财年第二季度业绩报告。尽管整体营收微降0.3%至1兆7935亿日元,公司依然凭借卓越的成本控制和运营效率,实现了利润全面增长:营业利润同比大增16.2%至3135亿日元,归母净利润增长11.6%至2483亿日元,创下历史新高。 利润大幅增长,EBITDA+S同比上升7.4% 本季度,公司EBITDA+S(新调整后指标,等同于过去的Adjusted EBITDA)达到3945亿日元,同比增长7.4%,利润率上升至22%。得益于整体费用下降,尤其是员工福利支出与股权激励费用减少,公司盈利能力显著改善。 销售、一般及管理费用(SG&A)同比下降3.8%至7396亿日元,其中员工成本下降7.6%,广告支出控制得当。公司强调,持续的流程优化与自动化项目使运营效率进一步提升。 各业务板块表现分化:HR科技引领利润增长,日本派遣业务稳健 1. HR Technology(以Indeed、Glassdoor为核心)该板块上半年营收6975亿日元,以美元计增长4.1%,以日元计略降0.5%,但EBITDA+S利润率提升至36.5%。 美国市场表现坚韧,尽管职位发布量下降,但通过定价优化和广告模式升级,单职位平均收入(ARPJ)同比上升约15%。 欧洲及其他地区收入增长14.7%,主要得益于英国与加拿大的商业化能力增强。 日本市场因系统迁移带来临时性影响,招聘中介业务承压,但Indeed PLUS广告服务保持稳健。 人员精简与结构优化提升了海外地区的生产率。 公司预计下半年美国招聘需求将温和放缓,但变现能力提升将继续支撑全年增长。 有意思的一个片段:当问到Recruit Holdings 的HR科技部门近期表现强劲,背后的驱动力是什么? Recruit Holdings 管理层将其归功于“Deko效应”。CEO Hisayuki Idekoba (Deko) 先生亲自深入一线,以极快的速度同时推动产品开发、销售策略和成本削减。这种高效的决策和执行力,极大地加速了货币化进程和运营效率的提升,是近期业绩超预期的关键。 你看明白了吗? 2. Staffing(人力派遣)该板块上半年营收8294亿日元,同比下降1.3%,但利润率维持在6.6%。 日本派遣业务增长6.2%,企业对稳定劳动力需求保持高位。 欧洲、美国和澳大利亚市场则下降8.0%,主要因经济不确定性与招聘需求放缓。 公司强调,尽管全球派遣业务面临短期周期性波动,但长期需求依然稳固。 3. Marketing Matching Technologies(营销匹配科技,前身为Matching & Solutions)营收2812亿日元,同比增长6.7%;EBITDA+S增至897亿日元,利润率升至31.9%。 “生活服务(美容、旅游、餐饮、SaaS)”增长9.1%,其中美容业务客户数量持续上升; 房地产与住宅领域增长4%,定制住宅合同量提升; 通过外包支出控制与精简运营,显著提升了利润率。 该板块已完成品牌升级,以“Marketing Matching Technologies”强化技术驱动的市场匹配定位。 资本结构稳健,现金流充裕 截至2025年9月30日,公司总资产为2兆5519亿日元,净现金余额为5905亿日元,尽管较去年同期减少28%,主要系大规模股份回购所致。上半年,公司用于股票回购的资金总额高达4283亿日元。截至10月底,公司已通过市场及ToSTNeT-3系统累计回购530万股,总金额约412亿日元。 公司表示,股份回购被视为当前提升股东回报与资本效率的最佳方式。年内现金分红预计达到每股25日元,较上年提升4%。 上调全年指引,预期净利润将达4483亿日元 基于上半年表现,公司上调2026财年全年预期: 营收 3兆5985亿日元(同比 +1.2%) 营业利润 5660亿日元(同比 +15.4%) 归母净利润 4483亿日元(同比 +9.8%) 每股收益(EPS) 313日元(同比 +15.3%) 外汇假设维持保守:1美元=145日元,1欧元=172日元,1澳元=97日元。公司指出,海外市场的变现优化与日本国内的整合协同将支撑下半年稳健增长。 管理层展望 Recruit在声明中强调,当前全球招聘市场仍处于恢复期,但通过AI匹配、广告智能投放及SaaS产品的持续创新,公司已构建“高质量盈利+长期成长”的双引擎。集团将继续聚焦三个方向: 强化全球HR科技平台,优化Indeed与Glassdoor变现效率; 推进资本效率战略,持续执行股份回购与稳定分红; 推动日本国内的数字化转型,实现营销科技与人力服务的深度融合。 在招聘市场整体趋稳的背景下,Recruit凭借其全球化布局与高效资本策略,实现了营收稳中求升、利润持续攀高的业绩表现。管理层的重点转向“质量增长”与“股东回报”,预示公司将在AI驱动的人力资源科技时代继续保持全球领先地位。财报2025年11月07日

财报

【财报】日本人力资源巨头Recruit Holdings 发布财报,2026财年Q2营收17935亿日元,同比微降0.3%,但利润创历史新高 HRTech概述:日本人力资源巨头Recruit Holdings公布2026财年第二季度业绩:营收1兆7935亿日元,同比微降0.3%;营业利润3135亿日元,增长16.2%;归母净利润2483亿日元,增长11.6%。HR科技业务(Indeed、Glassdoor)凭借变现能力提升,单职位收入同比上升15%,带动整体利润创新高。营销科技业务增长6.7%,美容与住宅服务表现强劲。公司上半年累计回购股票4283亿日元,并上调全年预期:净利润预计达4483亿日元,EPS 313日元。在全球招聘市场趋缓背景下,Recruit依靠AI驱动的匹配技术、精益化运营与积极的资本策略,展现出卓越的盈利韧性。 视频解读可以访问 视频号 :HRTech 日本东京——全球人力资源科技巨头 Recruit Holdings Co., Ltd.(东京证券交易所代码:6098) 11月初了发布截至2025年9月30日的2026财年第二季度业绩报告。尽管整体营收微降0.3%至1兆7935亿日元,公司依然凭借卓越的成本控制和运营效率,实现了利润全面增长:营业利润同比大增16.2%至3135亿日元,归母净利润增长11.6%至2483亿日元,创下历史新高。 利润大幅增长,EBITDA+S同比上升7.4% 本季度,公司EBITDA+S(新调整后指标,等同于过去的Adjusted EBITDA)达到3945亿日元,同比增长7.4%,利润率上升至22%。得益于整体费用下降,尤其是员工福利支出与股权激励费用减少,公司盈利能力显著改善。 销售、一般及管理费用(SG&A)同比下降3.8%至7396亿日元,其中员工成本下降7.6%,广告支出控制得当。公司强调,持续的流程优化与自动化项目使运营效率进一步提升。 各业务板块表现分化:HR科技引领利润增长,日本派遣业务稳健 1. HR Technology(以Indeed、Glassdoor为核心)该板块上半年营收6975亿日元,以美元计增长4.1%,以日元计略降0.5%,但EBITDA+S利润率提升至36.5%。 美国市场表现坚韧,尽管职位发布量下降,但通过定价优化和广告模式升级,单职位平均收入(ARPJ)同比上升约15%。 欧洲及其他地区收入增长14.7%,主要得益于英国与加拿大的商业化能力增强。 日本市场因系统迁移带来临时性影响,招聘中介业务承压,但Indeed PLUS广告服务保持稳健。 人员精简与结构优化提升了海外地区的生产率。 公司预计下半年美国招聘需求将温和放缓,但变现能力提升将继续支撑全年增长。 有意思的一个片段:当问到Recruit Holdings 的HR科技部门近期表现强劲,背后的驱动力是什么? Recruit Holdings 管理层将其归功于“Deko效应”。CEO Hisayuki Idekoba (Deko) 先生亲自深入一线,以极快的速度同时推动产品开发、销售策略和成本削减。这种高效的决策和执行力,极大地加速了货币化进程和运营效率的提升,是近期业绩超预期的关键。 你看明白了吗? 2. Staffing(人力派遣)该板块上半年营收8294亿日元,同比下降1.3%,但利润率维持在6.6%。 日本派遣业务增长6.2%,企业对稳定劳动力需求保持高位。 欧洲、美国和澳大利亚市场则下降8.0%,主要因经济不确定性与招聘需求放缓。 公司强调,尽管全球派遣业务面临短期周期性波动,但长期需求依然稳固。 3. Marketing Matching Technologies(营销匹配科技,前身为Matching & Solutions)营收2812亿日元,同比增长6.7%;EBITDA+S增至897亿日元,利润率升至31.9%。 “生活服务(美容、旅游、餐饮、SaaS)”增长9.1%,其中美容业务客户数量持续上升; 房地产与住宅领域增长4%,定制住宅合同量提升; 通过外包支出控制与精简运营,显著提升了利润率。 该板块已完成品牌升级,以“Marketing Matching Technologies”强化技术驱动的市场匹配定位。 资本结构稳健,现金流充裕 截至2025年9月30日,公司总资产为2兆5519亿日元,净现金余额为5905亿日元,尽管较去年同期减少28%,主要系大规模股份回购所致。上半年,公司用于股票回购的资金总额高达4283亿日元。截至10月底,公司已通过市场及ToSTNeT-3系统累计回购530万股,总金额约412亿日元。 公司表示,股份回购被视为当前提升股东回报与资本效率的最佳方式。年内现金分红预计达到每股25日元,较上年提升4%。 上调全年指引,预期净利润将达4483亿日元 基于上半年表现,公司上调2026财年全年预期: 营收 3兆5985亿日元(同比 +1.2%) 营业利润 5660亿日元(同比 +15.4%) 归母净利润 4483亿日元(同比 +9.8%) 每股收益(EPS) 313日元(同比 +15.3%) 外汇假设维持保守:1美元=145日元,1欧元=172日元,1澳元=97日元。公司指出,海外市场的变现优化与日本国内的整合协同将支撑下半年稳健增长。 管理层展望 Recruit在声明中强调,当前全球招聘市场仍处于恢复期,但通过AI匹配、广告智能投放及SaaS产品的持续创新,公司已构建“高质量盈利+长期成长”的双引擎。集团将继续聚焦三个方向: 强化全球HR科技平台,优化Indeed与Glassdoor变现效率; 推进资本效率战略,持续执行股份回购与稳定分红; 推动日本国内的数字化转型,实现营销科技与人力服务的深度融合。 在招聘市场整体趋稳的背景下,Recruit凭借其全球化布局与高效资本策略,实现了营收稳中求升、利润持续攀高的业绩表现。管理层的重点转向“质量增长”与“股东回报”,预示公司将在AI驱动的人力资源科技时代继续保持全球领先地位。财报2025年11月07日 -

财报

【财报】全球人力资源巨头Adecco Group(德科集团)发布2025年三季度财报,营收达57.76亿欧元,净利润8900万欧元 HRTech概述:德科集团(Adecco Group)公布其 2025 年第三季度财务业绩,整体呈现稳健增长与利润率改善。集团第三季度营收 57.76 亿欧元(按有机及工作日调整同比 +3.4%),扣除一次性项目后的息税前利润(EBITA)为 1.95 亿欧元,同比增长约 8%。毛利率为 19.2%,环比小幅改善。集团净利润 8900 万欧元,调整后每股收益 0.67 欧元。 视频解读可以访问 视频号 :HRTech 苏黎世讯 — 全球领先的人力资源服务公司 德科集团(Adecco Group) 11月发布其 2025 年第三季度财务业绩,展现出稳健的业务增长与持续提升的盈利能力。 第三季度,集团营收达 57.76 亿欧元,按有机基础及工作日调整同比增长 3.4%;经营利润(EBITA,剔除一次性项目)为 1.95 亿欧元,同比上升 8%。集团毛利率保持在 19.2%,环比提升 30 个基点,反映出良好的业务结构与价格纪律。净利润为 8900 万欧元,调整后每股收益 0.67 欧元。 经营性现金流显著提升至 2 亿欧元,自由现金流 1.7 亿欧元,较上年同期增加 8800 万欧元。过去 12 个月现金转化率达 110%,表明集团在营运资本管理与成本控制方面成效显著。 分业务表现:核心人力派遣稳健增长,咨询与培训业务持续优化 在业务结构方面,Adecco(劳动力派遣与外包)业务 营收 46.6 亿欧元,同比增长 4.5%,是集团主要增长动力。欧洲市场在多国实现复苏,美洲与亚太市场表现稳健。Akkodis(工程与技术咨询) 营收 8.18 亿欧元,同比下降 3%(按固定汇率),其中德国市场仍面临汽车行业放缓带来的压力,但北美咨询与解决方案业务增长 45%,显示出技术服务需求的结构性回升。LHH(职业转型与培训) 营收 3.2 亿欧元,同比增长 4%,其中 Career Transition(职业转型)业务增长 9%,Coaching & Skilling 板块增长 40%,尤其在线教练平台 Ezra 与培训品牌 General Assembly 表现强劲。 集团整体 EBITA 利润率(剔除一次性项目)提升至 3.4%,较去年同期上升 10 个基点,体现出运营效率与规模效应的改善。 分地区表现:美洲强劲反弹,欧洲重回增长轨道 从地区来看,美洲市场 是本季度最亮眼区域,营收同比增长 20%,受益于消费品、制造与专业服务领域需求旺盛。欧洲市场 整体回升,德国及法国等地区均实现稳健增长;法国市场虽略降 1%,但利润率改善 80 个基点至 4.0%。亚太地区 同比增长 9%,日本、印度与东南亚市场表现稳健,金融与专业服务行业的招聘与外包需求保持活跃。 德科集团首席执行官 Denis Machuel 表示: “我们在第三季度继续扩大市场份额,并实现利润率的环比提升。经营效率的改善和现金流的增长反映了我们全球团队的执行力。无论是核心人力派遣业务还是技术咨询与培训板块,都展现出结构性增长潜力。” 他同时指出,集团将于 2025 年 11 月 26 日 在伦敦举行资本市场日(Capital Markets Day),进一步阐述长期战略与价值创造计划。 任命 Valentina Ficaio 为集团财务高级副总裁 德科集团(Adecco Group)宣布任命 Valentina Ficaio 出任 集团财务高级副总裁(Group Senior Vice President, Finance),接替已担任集团首席财务官(CFO)五年的 Coram Williams。Ficaio 于 2019 年加入德科集团,先后担任伊比利亚区 CFO 以及南欧、东欧、中东和北非区域 CFO,此次将全面负责集团的财务规划、财务控制与战略管理工作。 集团首席执行官 Denis Machuel 表示,Ficaio 对公司业务及员工有深刻的理解,并具备出色的财务与战略洞察力。Williams 在声明中指出,能担任德科集团 CFO 是一项荣誉,并相信 Ficaio 将带领公司继续前进。Ficaio 表示,能够在自己热爱的公司担任这一职位倍感荣幸,她将与集团管理层携手,推动盈利性增长,持续提升股东价值,并在快速变化的职场环境中引领企业转型。 财务与展望 德科集团保持稳健的资产负债表,截至季度末净债务为 27.05 亿欧元,较上年同期下降 2.2 亿欧元。集团维持“去杠杆化”战略目标,预计至 2027 年底实现净债务/EBITDA 比例降至 1.5 倍以下。 展望第四季度,管理层预计营收增速将与第三季度大体持平,毛利率与费用率保持稳定。公司重申全年 EBITA 利润率目标,并将继续聚焦运营敏捷性、成本优化与市场份额提升。 关于德科集团 德科集团(Adecco Group) 是全球领先的人才与技术解决方案提供商,总部位于瑞士苏黎世,在 60 多个国家和地区运营。集团旗下三大业务单元包括: Adecco:提供劳动力派遣、外包及灵活用工服务; Akkodis:聚焦工程与技术咨询,推动企业数字化与智能制造; LHH:专注职业转型、再培训及领导力发展。 德科集团致力于推动可持续就业、技能提升与包容性增长,助力全球劳动力市场实现长期韧性。 资料来源: Adecco Group Q3 2025 Results Press Release(Zurich, Nov 6, 2025)汇率参考: 1 欧元 ≈ 7.9 人民币 HRTech备注:11月7日周五收盘,股价CHF 24.20,市值40.38亿 CHF,合计50.14亿美元,在全球人力资源上市创新品牌TOP20中排名第十!财报2025年11月07日

财报

【财报】全球人力资源巨头Adecco Group(德科集团)发布2025年三季度财报,营收达57.76亿欧元,净利润8900万欧元 HRTech概述:德科集团(Adecco Group)公布其 2025 年第三季度财务业绩,整体呈现稳健增长与利润率改善。集团第三季度营收 57.76 亿欧元(按有机及工作日调整同比 +3.4%),扣除一次性项目后的息税前利润(EBITA)为 1.95 亿欧元,同比增长约 8%。毛利率为 19.2%,环比小幅改善。集团净利润 8900 万欧元,调整后每股收益 0.67 欧元。 视频解读可以访问 视频号 :HRTech 苏黎世讯 — 全球领先的人力资源服务公司 德科集团(Adecco Group) 11月发布其 2025 年第三季度财务业绩,展现出稳健的业务增长与持续提升的盈利能力。 第三季度,集团营收达 57.76 亿欧元,按有机基础及工作日调整同比增长 3.4%;经营利润(EBITA,剔除一次性项目)为 1.95 亿欧元,同比上升 8%。集团毛利率保持在 19.2%,环比提升 30 个基点,反映出良好的业务结构与价格纪律。净利润为 8900 万欧元,调整后每股收益 0.67 欧元。 经营性现金流显著提升至 2 亿欧元,自由现金流 1.7 亿欧元,较上年同期增加 8800 万欧元。过去 12 个月现金转化率达 110%,表明集团在营运资本管理与成本控制方面成效显著。 分业务表现:核心人力派遣稳健增长,咨询与培训业务持续优化 在业务结构方面,Adecco(劳动力派遣与外包)业务 营收 46.6 亿欧元,同比增长 4.5%,是集团主要增长动力。欧洲市场在多国实现复苏,美洲与亚太市场表现稳健。Akkodis(工程与技术咨询) 营收 8.18 亿欧元,同比下降 3%(按固定汇率),其中德国市场仍面临汽车行业放缓带来的压力,但北美咨询与解决方案业务增长 45%,显示出技术服务需求的结构性回升。LHH(职业转型与培训) 营收 3.2 亿欧元,同比增长 4%,其中 Career Transition(职业转型)业务增长 9%,Coaching & Skilling 板块增长 40%,尤其在线教练平台 Ezra 与培训品牌 General Assembly 表现强劲。 集团整体 EBITA 利润率(剔除一次性项目)提升至 3.4%,较去年同期上升 10 个基点,体现出运营效率与规模效应的改善。 分地区表现:美洲强劲反弹,欧洲重回增长轨道 从地区来看,美洲市场 是本季度最亮眼区域,营收同比增长 20%,受益于消费品、制造与专业服务领域需求旺盛。欧洲市场 整体回升,德国及法国等地区均实现稳健增长;法国市场虽略降 1%,但利润率改善 80 个基点至 4.0%。亚太地区 同比增长 9%,日本、印度与东南亚市场表现稳健,金融与专业服务行业的招聘与外包需求保持活跃。 德科集团首席执行官 Denis Machuel 表示: “我们在第三季度继续扩大市场份额,并实现利润率的环比提升。经营效率的改善和现金流的增长反映了我们全球团队的执行力。无论是核心人力派遣业务还是技术咨询与培训板块,都展现出结构性增长潜力。” 他同时指出,集团将于 2025 年 11 月 26 日 在伦敦举行资本市场日(Capital Markets Day),进一步阐述长期战略与价值创造计划。 任命 Valentina Ficaio 为集团财务高级副总裁 德科集团(Adecco Group)宣布任命 Valentina Ficaio 出任 集团财务高级副总裁(Group Senior Vice President, Finance),接替已担任集团首席财务官(CFO)五年的 Coram Williams。Ficaio 于 2019 年加入德科集团,先后担任伊比利亚区 CFO 以及南欧、东欧、中东和北非区域 CFO,此次将全面负责集团的财务规划、财务控制与战略管理工作。 集团首席执行官 Denis Machuel 表示,Ficaio 对公司业务及员工有深刻的理解,并具备出色的财务与战略洞察力。Williams 在声明中指出,能担任德科集团 CFO 是一项荣誉,并相信 Ficaio 将带领公司继续前进。Ficaio 表示,能够在自己热爱的公司担任这一职位倍感荣幸,她将与集团管理层携手,推动盈利性增长,持续提升股东价值,并在快速变化的职场环境中引领企业转型。 财务与展望 德科集团保持稳健的资产负债表,截至季度末净债务为 27.05 亿欧元,较上年同期下降 2.2 亿欧元。集团维持“去杠杆化”战略目标,预计至 2027 年底实现净债务/EBITDA 比例降至 1.5 倍以下。 展望第四季度,管理层预计营收增速将与第三季度大体持平,毛利率与费用率保持稳定。公司重申全年 EBITA 利润率目标,并将继续聚焦运营敏捷性、成本优化与市场份额提升。 关于德科集团 德科集团(Adecco Group) 是全球领先的人才与技术解决方案提供商,总部位于瑞士苏黎世,在 60 多个国家和地区运营。集团旗下三大业务单元包括: Adecco:提供劳动力派遣、外包及灵活用工服务; Akkodis:聚焦工程与技术咨询,推动企业数字化与智能制造; LHH:专注职业转型、再培训及领导力发展。 德科集团致力于推动可持续就业、技能提升与包容性增长,助力全球劳动力市场实现长期韧性。 资料来源: Adecco Group Q3 2025 Results Press Release(Zurich, Nov 6, 2025)汇率参考: 1 欧元 ≈ 7.9 人民币 HRTech备注:11月7日周五收盘,股价CHF 24.20,市值40.38亿 CHF,合计50.14亿美元,在全球人力资源上市创新品牌TOP20中排名第十!财报2025年11月07日 -

财报

【投融资10月月报】2025年10月全球人力资源科技投融资简报! 2025 年 10 月,HRTech 领域共报道 17 起投融资事件,当月投融资总金额为 9.3 亿美元。 从报道领域来看,本月 HRTech 投融资重心聚焦于招聘平台和 AI 平台。此外,薪资福利、心理健康、劳动管理等类型的平台也有所涉及。 融资轮次方面,4 起种子轮、4 起 A 轮、1 起 B 轮、2 起 C 轮和 1 起 E 轮融资事件均有披露,另有 5 起投融资事件的融资轮次未予公布。 接下来,让我们一同深入探究 10 月份这些引人瞩目的融资事件。 Mercor 融资金额:3.5亿美元 融资轮次:C轮 领投人: Felicis Mercor 是一款基于人工智能的招聘平台,通过将人才与契合其技能的职位机会精准匹配,从而优化招聘流程。 Deel 融资金额:3亿美元 融资轮次:E轮 领投人: Ribbit Capital Deel 是面向全球团队的一体化薪资和人力资源平台。Deel 专为当今世界的运作方式而打造,将人力资源信息系统 (HRIS)、薪资、合规性、福利、绩效和设备管理整合到一个平台,并由遍布 150 多个国家的自有薪资基础设施提供支持。 Findem 融资金额:5100万美元 融资轮次:未披露 领投人:SLW Findem是一家全球唯一基于3D数据的人工智能人才招聘与管理解决方案提供商。 UnifyApps 融资金额:5000万美元 融资轮次:B轮 领投人:WestBridge Capital UnifyApps是一家专注于企业领域的人工智能公司,能够管理数据并实现工作流自动化,且无需编写代码。 Veritas Prime 融资金额:3150万美元 融资轮次:未披露 领投人: 领先私募股权公司 Veritas Prime是一家咨询机构。其名称源于核心价值观与原则,寓意“真理与卓越”,致力于为客户提供最优质的服务。 Nava Benefits 融资金额:3000万美元 融资轮次:C轮 领投人:Thrive Capital Nava Benefits提供员工福利经纪与行政管理服务。业务涵盖开放注册支持、资格审核与账单审计、福利决策支持、战略续约服务及全年会员支持(含福利合规管理)。同时为员工提供福利应用程序,具备实时自付额追踪功能,提升会员体验。 FurtherAI 融资金额:2500万美元 融资轮次:A轮 领投人: Nexus风险投资公司、Y Combinator等机构参与 FurtherAI是专为保险行业打造的人工智能工作平台。通过自动化处理保单提交、产品比较、理赔处理及合规工作流程,FurtherAI消除了繁琐事务,使保险从业者能够专注于战略规划与业务增长。 Alex 融资金额:2000万美元 融资轮次:A轮+种子轮 领投人:Peak XV Partners、1984 Ventures Alex 是一家AI招聘平台,Alex 的核心是 AI智能代理(AI agents),能在招聘流程中完成从电话/视频面试、简历筛选、欺诈检测到自动记录与ATS同步的全套任务。 Jack&Jill 融资金额:2000万美元 融资轮次:种子轮 领投人:Creandum Jack&Jill是一家AI招聘平台,Jack协助求职者发掘并把握职业发展机遇。它通过深度对话了解专业人士的经验、技能与职业抱负,精准匹配岗位机会。Jill则为企业筛选少量匹配候选人。它与招聘经理及人才团队沟通需求后,从Jack网络中数千次对话中筛选出理想人选。 Arya Health 融资金额:1820万美元 融资轮次:A轮 领投人:ACME Arya Health致力于开发人工智能驱动的数字助手,消除后急性护理中的行政负担,使护理人员和协调员能够专注于患者而非流程。 Serenis 融资金额:1200万美元 融资轮次:未披露 领投人: Angelini Ventures和CDP风险投资公司 Serenis是一家心理健康服务公司,提供心理治疗、精神科诊疗、营养指导、职业辅导及定制化心理支持项目。 Pear Suite 融资金额:760万美元 融资轮次:A轮 领投人: Rock Health Capital和Nexxus Holdings Pear Suite是一家数字健康公司,致力于重塑社区医疗服务的提供与融资模式。通过人工智能驱动的交钥匙平台及全国性服务提供商网络,Pear Suite为社区卫生工作者、社区组织及医疗保险计划提供工具,以弥合医疗服务缺口、改善健康成果并实现可持续报销。 VeroSkills 融资金额:530万美元 融资轮次:未披露 领投人: Yonder Ventures VeroSkills是一家人工智能驱动的劳务匹配平台,致力于为蓝领企业对接来自移民、难民及服务不足社区的预筛选即用型人才。 Casium 融资金额:500万美元 融资轮次:种子轮 领投人: Maverick Ventures Casium是一家企业级人工智能移民与流动解决方案提供商,Casium通过融合专业法律判断与自适应人工智能,助力雇主实现稳定优质的移民成果。 2cloudnine 融资金额:750万澳元 融资轮次:未披露 领投人: Blackpeak Growth Partners 2cloudnine是一家劳动力管理平台,2cloudnine通过独特的产品、平台与人才组合,提供卓越创新的薪资与计费解决方案。 Alleviate Health 融资金额:430万美元 融资轮次:种子轮 领投人: 安德森·霍洛维茨基金 Alleviate Health是一家AI招聘平台,Alleviate Health通过对话式人工智能加速招募进程——该技术通过短信对患者进行预筛选,使研究站点能大幅提升招募效率。 Voxel 融资金额:未披露 融资轮次:未披露 领投人: 爱立信风险投资公司 Voxel是一家致力于革新工作场所安全与风险管理的计算机视觉人工智能公司,该平台旨在帮助企业识别并降低工业环境中的风险。通过利用现有摄像头,Voxel将基础视频画面转化为可操作的洞察,使企业能够主动提升工作场所的安全性和效率。 本月全球人力资源领域已披露的投融资事件跟去年同月一样,但融资总金额较去年相比增加了。(2024年10月HRTech共报道了17起投融资新闻,融资总金额超4亿美元) 关于HRTech HRTech核心报道中国人力资源科技创新企业及产品信息,关注并实时分享全球的人力资源科技资讯。同时,以原创角度独家报道人力资源科技公司和创业公司;每月关注并独家发布人力资源科技投融资数据及报告,业已成为人力资源科技领域创业者以及行业精英获取全球人力资源科技行业资讯和动态的主要渠道。财报2025年11月03日

财报

【投融资10月月报】2025年10月全球人力资源科技投融资简报! 2025 年 10 月,HRTech 领域共报道 17 起投融资事件,当月投融资总金额为 9.3 亿美元。 从报道领域来看,本月 HRTech 投融资重心聚焦于招聘平台和 AI 平台。此外,薪资福利、心理健康、劳动管理等类型的平台也有所涉及。 融资轮次方面,4 起种子轮、4 起 A 轮、1 起 B 轮、2 起 C 轮和 1 起 E 轮融资事件均有披露,另有 5 起投融资事件的融资轮次未予公布。 接下来,让我们一同深入探究 10 月份这些引人瞩目的融资事件。 Mercor 融资金额:3.5亿美元 融资轮次:C轮 领投人: Felicis Mercor 是一款基于人工智能的招聘平台,通过将人才与契合其技能的职位机会精准匹配,从而优化招聘流程。 Deel 融资金额:3亿美元 融资轮次:E轮 领投人: Ribbit Capital Deel 是面向全球团队的一体化薪资和人力资源平台。Deel 专为当今世界的运作方式而打造,将人力资源信息系统 (HRIS)、薪资、合规性、福利、绩效和设备管理整合到一个平台,并由遍布 150 多个国家的自有薪资基础设施提供支持。 Findem 融资金额:5100万美元 融资轮次:未披露 领投人:SLW Findem是一家全球唯一基于3D数据的人工智能人才招聘与管理解决方案提供商。 UnifyApps 融资金额:5000万美元 融资轮次:B轮 领投人:WestBridge Capital UnifyApps是一家专注于企业领域的人工智能公司,能够管理数据并实现工作流自动化,且无需编写代码。 Veritas Prime 融资金额:3150万美元 融资轮次:未披露 领投人: 领先私募股权公司 Veritas Prime是一家咨询机构。其名称源于核心价值观与原则,寓意“真理与卓越”,致力于为客户提供最优质的服务。 Nava Benefits 融资金额:3000万美元 融资轮次:C轮 领投人:Thrive Capital Nava Benefits提供员工福利经纪与行政管理服务。业务涵盖开放注册支持、资格审核与账单审计、福利决策支持、战略续约服务及全年会员支持(含福利合规管理)。同时为员工提供福利应用程序,具备实时自付额追踪功能,提升会员体验。 FurtherAI 融资金额:2500万美元 融资轮次:A轮 领投人: Nexus风险投资公司、Y Combinator等机构参与 FurtherAI是专为保险行业打造的人工智能工作平台。通过自动化处理保单提交、产品比较、理赔处理及合规工作流程,FurtherAI消除了繁琐事务,使保险从业者能够专注于战略规划与业务增长。 Alex 融资金额:2000万美元 融资轮次:A轮+种子轮 领投人:Peak XV Partners、1984 Ventures Alex 是一家AI招聘平台,Alex 的核心是 AI智能代理(AI agents),能在招聘流程中完成从电话/视频面试、简历筛选、欺诈检测到自动记录与ATS同步的全套任务。 Jack&Jill 融资金额:2000万美元 融资轮次:种子轮 领投人:Creandum Jack&Jill是一家AI招聘平台,Jack协助求职者发掘并把握职业发展机遇。它通过深度对话了解专业人士的经验、技能与职业抱负,精准匹配岗位机会。Jill则为企业筛选少量匹配候选人。它与招聘经理及人才团队沟通需求后,从Jack网络中数千次对话中筛选出理想人选。 Arya Health 融资金额:1820万美元 融资轮次:A轮 领投人:ACME Arya Health致力于开发人工智能驱动的数字助手,消除后急性护理中的行政负担,使护理人员和协调员能够专注于患者而非流程。 Serenis 融资金额:1200万美元 融资轮次:未披露 领投人: Angelini Ventures和CDP风险投资公司 Serenis是一家心理健康服务公司,提供心理治疗、精神科诊疗、营养指导、职业辅导及定制化心理支持项目。 Pear Suite 融资金额:760万美元 融资轮次:A轮 领投人: Rock Health Capital和Nexxus Holdings Pear Suite是一家数字健康公司,致力于重塑社区医疗服务的提供与融资模式。通过人工智能驱动的交钥匙平台及全国性服务提供商网络,Pear Suite为社区卫生工作者、社区组织及医疗保险计划提供工具,以弥合医疗服务缺口、改善健康成果并实现可持续报销。 VeroSkills 融资金额:530万美元 融资轮次:未披露 领投人: Yonder Ventures VeroSkills是一家人工智能驱动的劳务匹配平台,致力于为蓝领企业对接来自移民、难民及服务不足社区的预筛选即用型人才。 Casium 融资金额:500万美元 融资轮次:种子轮 领投人: Maverick Ventures Casium是一家企业级人工智能移民与流动解决方案提供商,Casium通过融合专业法律判断与自适应人工智能,助力雇主实现稳定优质的移民成果。 2cloudnine 融资金额:750万澳元 融资轮次:未披露 领投人: Blackpeak Growth Partners 2cloudnine是一家劳动力管理平台,2cloudnine通过独特的产品、平台与人才组合,提供卓越创新的薪资与计费解决方案。 Alleviate Health 融资金额:430万美元 融资轮次:种子轮 领投人: 安德森·霍洛维茨基金 Alleviate Health是一家AI招聘平台,Alleviate Health通过对话式人工智能加速招募进程——该技术通过短信对患者进行预筛选,使研究站点能大幅提升招募效率。 Voxel 融资金额:未披露 融资轮次:未披露 领投人: 爱立信风险投资公司 Voxel是一家致力于革新工作场所安全与风险管理的计算机视觉人工智能公司,该平台旨在帮助企业识别并降低工业环境中的风险。通过利用现有摄像头,Voxel将基础视频画面转化为可操作的洞察,使企业能够主动提升工作场所的安全性和效率。 本月全球人力资源领域已披露的投融资事件跟去年同月一样,但融资总金额较去年相比增加了。(2024年10月HRTech共报道了17起投融资新闻,融资总金额超4亿美元) 关于HRTech HRTech核心报道中国人力资源科技创新企业及产品信息,关注并实时分享全球的人力资源科技资讯。同时,以原创角度独家报道人力资源科技公司和创业公司;每月关注并独家发布人力资源科技投融资数据及报告,业已成为人力资源科技领域创业者以及行业精英获取全球人力资源科技行业资讯和动态的主要渠道。财报2025年11月03日 -

财报

【财报】科锐国际前三季度营收107.55亿元、净利润同比增长62.46%,AI与全球化双引擎推动业绩创新高 HR科技概述:10月29日,科锐国际(300662.SZ)发布 2025 年第三季度报告:前三季度营收达 107.55 亿元,同比增长 26.29%;归属于上市公司股东的净利润为 2.20 亿元,同比增长 62.46%;扣非净利润为 1.57 亿元,同比增长 40.20%。单季度来看,第三季度营收 36.80 亿元,同比增长 23.70%;净利润 0.93 亿元,同比增长 89.62%。 2025年10月29日晚,A股上市的人力资源服务企业科锐国际(股票代码:300662.SZ)发布2025年第三季度报告。报告显示,受益于国内招聘市场复苏、海外业务回暖、AI技术赋能与产业布局深化,公司前三季度业绩再创新高,营收与利润均实现双位数增长,展现出稳健的成长韧性与战略执行力。 营收与利润全面增长,盈利能力持续优化截至2025年9月30日,科锐国际实现营业收入107.55亿元,同比增长26.29%;实现归属于上市公司股东的净利润2.20亿元,同比增长62.46%;归属于上市公司股东的扣除非经常性损益的净利润1.57亿元,同比增长40.20%。单季度表现同样强劲。2025年第三季度,公司实现营业收入36.80亿元,同比增长23.70%;实现归母净利润0.93亿元,同比增长89.62%;实现扣非净利润0.61亿元,同比增长26.90%。公司表示,业绩增长得益于市场回暖、战略布局成效显现、数字化运营效率提升以及AI驱动下的业务创新。 国内市场稳步扩张,聚焦高成长产业集群在国内市场,公司持续把握人工智能、新能源、高端制造与大健康等重点产业的结构性机会,聚焦大型央国企、头部民营及专精特新企业的核心人才需求,形成涵盖中高端人才访寻、招聘流程外包(RPO)、灵活用工与独立顾问服务的多场景解决方案体系。截至三季度末,公司已为国内外客户推荐中高端管理与专业技术岗位人才逾11,000人;灵活用工业务累计派出445,537人次,在册岗位外包员工(含独立顾问和兼职专家)超过50,900人,业务规模与盈利水平同步提升。公司正通过“按需启用、弹性配置”的顾问服务模式,精准匹配企业在SAP实施、数据科学、工业设计与核心IT岗位等高技术领域的人才需求,助力企业降本增效与创新升级。 AI赋能招聘,打造智能化人岗匹配体系报告期内,公司加快AI技术在招聘场景中的应用落地,正式启动具备语义与算术推理能力的Embedding模型CRE-T1,构建智能语义匹配的底层架构。同时推出自主决策型数字分身系统Mira,包含Plan Agent、Search Agent与Voice Agent三大核心模块,已实现内部数据联通、任务规划与语音交互等功能,为智能招聘与内部运营自动化提供支持。公司表示,AI已成为人力资源服务的核心驱动力,未来将持续扩大技术研发投入,探索在人才画像、岗位建模、智能推荐与面试辅助等环节的应用,提升整体匹配效率与客户体验。 禾蛙平台生态突破,形成产业互联优势作为公司数字化生态的重要组成部分,禾蛙平台运营与交付规模均创历史新高。三季度平台运营岗位数量达4.67万个,季度活跃人选13.5万人,offer产出量与金额双创新高。截至报告期末,平台累计注册合作伙伴18,200余家,注册交付顾问181,000余人,累计运营中高端招聘岗位超过100,000个,同比增长57.41%;累计交付岗位21,800余个,同比增长108.71%。公司通过禾蛙平台实现招聘服务从“单一项目制”向“开放生态型”转变,建立起以数据驱动的多方协同生态网络,推动供需双方高效连接。 全球化布局提速,海外网络持续拓展面对中国企业“走出去”的新阶段需求,科锐国际持续推进全球化布局。2025年,公司在日本及中东地区新设办公室,并深化与海外合作伙伴The IN Group的战略协同,依托多区域服务网络与跨境资源整合能力,打造“本土响应+全球协同”的一体化服务体系,重点解决中国企业在出海过程中面临的海外人才寻访难、文化适配性不足、本地化团队搭建慢等痛点,助力客户在全球供应链与价值链中占据高端位置。 政策与战略协同,AI+人力资源迎来新机遇今年8月,国务院印发《关于深入实施“人工智能+”行动的意见》,为人力资源服务行业提供了广阔的发展空间。科锐国际积极响应政策号召,锚定“专业服务、技术创新、全球化布局”三大战略方向,加大AI研发投入,完善全球服务网络,强化海外本地化运营与服务能力。公司表示,将继续通过AI赋能与全球化扩张,打造全链条、高质量的人才解决方案,助力“人工智能+”在招聘、培训与用工管理领域落地见效,促进人力资源行业的数字化转型与高质量发展。 总结凭借稳健的业务结构、领先的技术创新与国际化布局,科锐国际正加速从传统人力资源服务商转型为全球化、智能化的人才生态运营平台。未来,公司将继续强化AI与产业协同创新,提升灵活用工与专家服务规模,拓展全球网络,巩固行业领先地位,为客户创造更高价值。财报2025年10月29日

财报

【财报】科锐国际前三季度营收107.55亿元、净利润同比增长62.46%,AI与全球化双引擎推动业绩创新高 HR科技概述:10月29日,科锐国际(300662.SZ)发布 2025 年第三季度报告:前三季度营收达 107.55 亿元,同比增长 26.29%;归属于上市公司股东的净利润为 2.20 亿元,同比增长 62.46%;扣非净利润为 1.57 亿元,同比增长 40.20%。单季度来看,第三季度营收 36.80 亿元,同比增长 23.70%;净利润 0.93 亿元,同比增长 89.62%。 2025年10月29日晚,A股上市的人力资源服务企业科锐国际(股票代码:300662.SZ)发布2025年第三季度报告。报告显示,受益于国内招聘市场复苏、海外业务回暖、AI技术赋能与产业布局深化,公司前三季度业绩再创新高,营收与利润均实现双位数增长,展现出稳健的成长韧性与战略执行力。 营收与利润全面增长,盈利能力持续优化截至2025年9月30日,科锐国际实现营业收入107.55亿元,同比增长26.29%;实现归属于上市公司股东的净利润2.20亿元,同比增长62.46%;归属于上市公司股东的扣除非经常性损益的净利润1.57亿元,同比增长40.20%。单季度表现同样强劲。2025年第三季度,公司实现营业收入36.80亿元,同比增长23.70%;实现归母净利润0.93亿元,同比增长89.62%;实现扣非净利润0.61亿元,同比增长26.90%。公司表示,业绩增长得益于市场回暖、战略布局成效显现、数字化运营效率提升以及AI驱动下的业务创新。 国内市场稳步扩张,聚焦高成长产业集群在国内市场,公司持续把握人工智能、新能源、高端制造与大健康等重点产业的结构性机会,聚焦大型央国企、头部民营及专精特新企业的核心人才需求,形成涵盖中高端人才访寻、招聘流程外包(RPO)、灵活用工与独立顾问服务的多场景解决方案体系。截至三季度末,公司已为国内外客户推荐中高端管理与专业技术岗位人才逾11,000人;灵活用工业务累计派出445,537人次,在册岗位外包员工(含独立顾问和兼职专家)超过50,900人,业务规模与盈利水平同步提升。公司正通过“按需启用、弹性配置”的顾问服务模式,精准匹配企业在SAP实施、数据科学、工业设计与核心IT岗位等高技术领域的人才需求,助力企业降本增效与创新升级。 AI赋能招聘,打造智能化人岗匹配体系报告期内,公司加快AI技术在招聘场景中的应用落地,正式启动具备语义与算术推理能力的Embedding模型CRE-T1,构建智能语义匹配的底层架构。同时推出自主决策型数字分身系统Mira,包含Plan Agent、Search Agent与Voice Agent三大核心模块,已实现内部数据联通、任务规划与语音交互等功能,为智能招聘与内部运营自动化提供支持。公司表示,AI已成为人力资源服务的核心驱动力,未来将持续扩大技术研发投入,探索在人才画像、岗位建模、智能推荐与面试辅助等环节的应用,提升整体匹配效率与客户体验。 禾蛙平台生态突破,形成产业互联优势作为公司数字化生态的重要组成部分,禾蛙平台运营与交付规模均创历史新高。三季度平台运营岗位数量达4.67万个,季度活跃人选13.5万人,offer产出量与金额双创新高。截至报告期末,平台累计注册合作伙伴18,200余家,注册交付顾问181,000余人,累计运营中高端招聘岗位超过100,000个,同比增长57.41%;累计交付岗位21,800余个,同比增长108.71%。公司通过禾蛙平台实现招聘服务从“单一项目制”向“开放生态型”转变,建立起以数据驱动的多方协同生态网络,推动供需双方高效连接。 全球化布局提速,海外网络持续拓展面对中国企业“走出去”的新阶段需求,科锐国际持续推进全球化布局。2025年,公司在日本及中东地区新设办公室,并深化与海外合作伙伴The IN Group的战略协同,依托多区域服务网络与跨境资源整合能力,打造“本土响应+全球协同”的一体化服务体系,重点解决中国企业在出海过程中面临的海外人才寻访难、文化适配性不足、本地化团队搭建慢等痛点,助力客户在全球供应链与价值链中占据高端位置。 政策与战略协同,AI+人力资源迎来新机遇今年8月,国务院印发《关于深入实施“人工智能+”行动的意见》,为人力资源服务行业提供了广阔的发展空间。科锐国际积极响应政策号召,锚定“专业服务、技术创新、全球化布局”三大战略方向,加大AI研发投入,完善全球服务网络,强化海外本地化运营与服务能力。公司表示,将继续通过AI赋能与全球化扩张,打造全链条、高质量的人才解决方案,助力“人工智能+”在招聘、培训与用工管理领域落地见效,促进人力资源行业的数字化转型与高质量发展。 总结凭借稳健的业务结构、领先的技术创新与国际化布局,科锐国际正加速从传统人力资源服务商转型为全球化、智能化的人才生态运营平台。未来,公司将继续强化AI与产业协同创新,提升灵活用工与专家服务规模,拓展全球网络,巩固行业领先地位,为客户创造更高价值。财报2025年10月29日 -

财报

【投融资9月月报】2025年9月全球人力资源科技投融资简报! 2025年9月,HRTech领域投融资活动热度不减,共迎来24起备受瞩目的投融资事件,总金额高达8.7亿美元。 从报道领域来看,招聘平台与 AI 平台当仁不让地成为焦点,引领着行业发展的潮流。同时,员工福利、绩效管理、背景核查等平台也在本月崭露头角,这种广泛的领域覆盖,不仅反映了市场需求的多样性,也预示着HRTech行业正在不断拓展边界,探索新的价值增长点。 融资轮次方面,种子轮表现活跃,共有7起融资事件,为众多初创企业注入了发展的动力与希望;其它轮次包含6起A轮融资事件, 3起B轮投融资事件以及1 起种子轮前投融资事件。另外,还有 7 起投融资事件的轮次未被披露,为行业增添了一份神秘的色彩。 在这个充满机遇与挑战的时代,每一起投融资事件都可能成为推动 HRTech 行业变革的关键力量。接下来,让我们一同深入剖析 9 月份的这些融资事件。 Judi Health 融资金额:4亿美元 融资轮次:未披露 领投人:威灵顿管理公司和通用催化剂领投的2.52亿美元以及世代投资管理公司和高盛另类参与等 Judi Health是一家健康科技公司,为雇主和健康计划提供全面解决方案。 Tide 融资金额:1.2亿美元 融资轮次:未披露 领投人:TPG Tide是英国领先的企业管理平台。该平台不仅提供商业账户及相关行政服务,更通过涵盖开票、会计及网站建设等关联商业服务的全套高效互联管理解决方案,助力中小企业节省运营时间与成本。 LayerX 融资金额:1亿美元 融资轮次:B轮 领投人:Technology Cross Ventures(TCV) LayerX成立于2018年,专注于利用人工智能技术减轻企业的后台工作负担。 Valence 融资金额:5000万美元 融资轮次:B轮 领投人: 贝恩资本 Valence是家企业AI平台,专为企业打造的解决方案融合个性化定制、情境感知与组织协同,助力每位员工发挥最佳效能,同时为人力资源领导者提供变革性平台,推动全球文化建设、绩效提升与人才发展。 HappyRobot 融资金额:4400万美元 融资轮次:B轮 领投人: Base10 Partners HappyRobot提供一套创建和管理人工智能工作者团队的系统。该平台能够构建完全定制的工作流程,并与多种系统实现集成。该服务帮助企业消除数据孤岛,并实时自动化处理任务。 Juicebox 融资金额:3000万美元 融资轮次:A轮 领投人:红杉资本 Juicebox是家AI驱动招聘平台,能搜索引擎通过自然语言处理技术,分析职业档案、个人网站及其他公开信息,精准识别最匹配的候选人。 Unmind 融资金额:2600万美元 融资轮次:未披露 领投人:Trinity Capital Unmind是一家提供基于人工智能的职场心理健康平台服务商。该平台整合了人类专业知识、数字创新和成熟科学,通过主动心理健康工具、心理治疗、辅导、危机支持、人工智能指导、全天候项目以及健康进展追踪等全方位解决方案,确保每位员工获得恰当支持。 Tern Group 融资金额:2329万美元 融资轮次:A轮 领投人:Notion Capital Tern Group是家临床AI人才平台,致力于帮助医疗机构实现更快速、更合规、更规模化的招聘,同时确保专业人士以尊严与自信开启全球职业生涯。 Gain 融资金额:1200万美元 融资轮次:种子轮 领投人:The Garage Gain 是一家深科技创业公司,打造可“雇佣”的 AI 员工团队,帮助企业在采购与供应链管理中实现规模化效率与合规性。 Sunhat 融资金额:1071万美元 融资轮次:A轮 领投人: CommerzVentures Sunhat的人工智能平台助力EnBW、英格瑞、格兰富和吉博力等企业将ESG与合规数据转化为即时、可验证且可直接发送的证明文件,供客户、投资者、贷款方及监管机构使用。 Orbio 融资金额:745万美元 融资轮次:未披露 领投人: Visionaries Club Orbio是一家人工智能原生系统公司,致力于帮助企业打造动态人才体系、消除重复性工作并创造商业价值。 Heave 融资金额:700万美元 融资轮次:A轮 领投人: Outsiders Fund Heave是重型设备维修的按需服务平台。专为建筑行业打造,该平台将企业与具备资质的机械师对接,实现现场设备维修服务。 LaborUp 融资金额:580万美元 融资轮次:A轮 领投人: NVP LaborUp是家技工招聘平台,运用人工智能革新制造企业的招聘模式,以前所未有的速度和效率为企业匹配经过严格筛选的熟练工人。 Klaar 融资金额:500万美元 融资轮次:A轮 领投人: Prime Venture Partners Klaar为混合办公和远程团队提供个性化的员工绩效、学习发展、人才管理及体验平台。其产品涵盖导师指导与社交学习、归属感与包容性建设、劳动力管理以及员工参与度提升。 SylloTips 融资金额:489万美元 融资轮次:种子轮 领投人: Azimut Eltif基金 SylloTips于2023年创立。其软件集成于Microsoft Teams平台,通过直接向员工学习的人工智能代理,助力企业实现内部“能力中心”管理的自动化。 Trially AI 融资金额:470万美元 融资轮次:种子轮 领投人: Flyover Capital Trially是首个从根本上解决延误问题的全整合人工智能平台。其符合HIPAA标准的大型语言模型(LLM)智能助手能安全分析非结构化医疗数据,即时匹配、联络并招募患者参与相关试验——将原本需要数百小时人工病历审查和冷电话沟通的流程,转化为即时招募机会。 DianaHR 融资金额:370万美元 融资轮次:种子轮 领投人: SNR Ventures DianaHR为140万家拥有至少10名员工的中小企业提供首款人工智能驱动的人力资源即服务平台。当前中小企业主每周需耗费15小时以上处理后台人事事务,包括软件管理、薪资核算、合规审查、福利咨询、员工入职、保险办理及401k计划等。 Mappa 融资金额:340万美元 融资轮次:未披露 领投人: 德雷珀联合公司 Mappa是家语音AI平台,助企业识别候选人的文化契合度、沟通风格和决策方式——无需依赖主观判断或简历偏见。 RefAssured 融资金额:330万美元 融资轮次:种子轮 领投人: Dogwood Ventures RefAssured是面向人力资源行业提供自动化背景核查解决方案及候选人绩效洞察的服务商。其可扩展平台旨在提升效率、加速岗位匹配、保障招聘质量并释放增长机遇,不仅实现背景核查,更验证决策价值。 Hubert 融资金额:291万美元 融资轮次:种子轮 领投人: Spintop Ventures Hubert是一家运用专有AI技术实现大规模自动化筛选面试的招聘科技公司。其平台通过更快速、更公平、更数据驱动的流程支持高量招聘,为候选人与招聘方创造更优结果。 Edumentors 融资金额:200万美元 融资轮次:种子轮 领投人: Magna Investments Edumentors 是英国在线辅导平台。其严苛的筛选流程彰显卓越承诺,确保每位导师不仅具备学术资质,更拥有激发学生潜能的独特能力,成为学生真正的榜样。 MELP 融资金额:146万美元 融资轮次:未披露 领投人: Coinvest Capital MELP 提供简单易用、价格合理的数字工具,用于个性化员工福利,从而满足每个人的期望。无论是大型企业还是小型企业,我们都能帮助他们吸引新人才、留住优秀员工,并保持员工的忠诚度和参与度! Fuku.AI 融资金额:85万美元 融资轮次:种子轮前 领投人: 家族办公室及天使投资人处 Fuku.AI成立于2025年,是一家总部位于新加坡的人工智能招聘平台,致力于为亚洲中小企业提供可扩展且高效的招聘解决方案。 VeloSource 融资金额:未披露 融资轮次:未披露 领投人: Interlock Equity VeloSource是专注临时医疗人员服务的顶尖医疗人力派遣与招聘机构。依托覆盖全美的优质医疗服务提供者网络,VeloSource提供定制化人力解决方案,助力医疗机构维持医疗服务连续性并提升患者治疗效果。 本月HRTech领域投融资事件较去年相比减少 25%,融资总金额增加45%。这表明虽然投融资事件数量有所下降,但单个事件的平均融资金额可能有较大幅度的提升,或许意味着市场资本更加集中于优质项目。 关于HRTech HRTech核心报道中国人力资源科技创新企业及产品信息,关注并实时分享全球的人力资源科技资讯。同时,以原创角度独家报道人力资源科技公司和创业公司;每月关注并独家发布人力资源科技投融资数据及报告,业已成为人力资源科技领域创业者以及行业精英获取全球人力资源科技行业资讯和动态的主要渠道。财报2025年10月09日

财报

【投融资9月月报】2025年9月全球人力资源科技投融资简报! 2025年9月,HRTech领域投融资活动热度不减,共迎来24起备受瞩目的投融资事件,总金额高达8.7亿美元。 从报道领域来看,招聘平台与 AI 平台当仁不让地成为焦点,引领着行业发展的潮流。同时,员工福利、绩效管理、背景核查等平台也在本月崭露头角,这种广泛的领域覆盖,不仅反映了市场需求的多样性,也预示着HRTech行业正在不断拓展边界,探索新的价值增长点。 融资轮次方面,种子轮表现活跃,共有7起融资事件,为众多初创企业注入了发展的动力与希望;其它轮次包含6起A轮融资事件, 3起B轮投融资事件以及1 起种子轮前投融资事件。另外,还有 7 起投融资事件的轮次未被披露,为行业增添了一份神秘的色彩。 在这个充满机遇与挑战的时代,每一起投融资事件都可能成为推动 HRTech 行业变革的关键力量。接下来,让我们一同深入剖析 9 月份的这些融资事件。 Judi Health 融资金额:4亿美元 融资轮次:未披露 领投人:威灵顿管理公司和通用催化剂领投的2.52亿美元以及世代投资管理公司和高盛另类参与等 Judi Health是一家健康科技公司,为雇主和健康计划提供全面解决方案。 Tide 融资金额:1.2亿美元 融资轮次:未披露 领投人:TPG Tide是英国领先的企业管理平台。该平台不仅提供商业账户及相关行政服务,更通过涵盖开票、会计及网站建设等关联商业服务的全套高效互联管理解决方案,助力中小企业节省运营时间与成本。 LayerX 融资金额:1亿美元 融资轮次:B轮 领投人:Technology Cross Ventures(TCV) LayerX成立于2018年,专注于利用人工智能技术减轻企业的后台工作负担。 Valence 融资金额:5000万美元 融资轮次:B轮 领投人: 贝恩资本 Valence是家企业AI平台,专为企业打造的解决方案融合个性化定制、情境感知与组织协同,助力每位员工发挥最佳效能,同时为人力资源领导者提供变革性平台,推动全球文化建设、绩效提升与人才发展。 HappyRobot 融资金额:4400万美元 融资轮次:B轮 领投人: Base10 Partners HappyRobot提供一套创建和管理人工智能工作者团队的系统。该平台能够构建完全定制的工作流程,并与多种系统实现集成。该服务帮助企业消除数据孤岛,并实时自动化处理任务。 Juicebox 融资金额:3000万美元 融资轮次:A轮 领投人:红杉资本 Juicebox是家AI驱动招聘平台,能搜索引擎通过自然语言处理技术,分析职业档案、个人网站及其他公开信息,精准识别最匹配的候选人。 Unmind 融资金额:2600万美元 融资轮次:未披露 领投人:Trinity Capital Unmind是一家提供基于人工智能的职场心理健康平台服务商。该平台整合了人类专业知识、数字创新和成熟科学,通过主动心理健康工具、心理治疗、辅导、危机支持、人工智能指导、全天候项目以及健康进展追踪等全方位解决方案,确保每位员工获得恰当支持。 Tern Group 融资金额:2329万美元 融资轮次:A轮 领投人:Notion Capital Tern Group是家临床AI人才平台,致力于帮助医疗机构实现更快速、更合规、更规模化的招聘,同时确保专业人士以尊严与自信开启全球职业生涯。 Gain 融资金额:1200万美元 融资轮次:种子轮 领投人:The Garage Gain 是一家深科技创业公司,打造可“雇佣”的 AI 员工团队,帮助企业在采购与供应链管理中实现规模化效率与合规性。 Sunhat 融资金额:1071万美元 融资轮次:A轮 领投人: CommerzVentures Sunhat的人工智能平台助力EnBW、英格瑞、格兰富和吉博力等企业将ESG与合规数据转化为即时、可验证且可直接发送的证明文件,供客户、投资者、贷款方及监管机构使用。 Orbio 融资金额:745万美元 融资轮次:未披露 领投人: Visionaries Club Orbio是一家人工智能原生系统公司,致力于帮助企业打造动态人才体系、消除重复性工作并创造商业价值。 Heave 融资金额:700万美元 融资轮次:A轮 领投人: Outsiders Fund Heave是重型设备维修的按需服务平台。专为建筑行业打造,该平台将企业与具备资质的机械师对接,实现现场设备维修服务。 LaborUp 融资金额:580万美元 融资轮次:A轮 领投人: NVP LaborUp是家技工招聘平台,运用人工智能革新制造企业的招聘模式,以前所未有的速度和效率为企业匹配经过严格筛选的熟练工人。 Klaar 融资金额:500万美元 融资轮次:A轮 领投人: Prime Venture Partners Klaar为混合办公和远程团队提供个性化的员工绩效、学习发展、人才管理及体验平台。其产品涵盖导师指导与社交学习、归属感与包容性建设、劳动力管理以及员工参与度提升。 SylloTips 融资金额:489万美元 融资轮次:种子轮 领投人: Azimut Eltif基金 SylloTips于2023年创立。其软件集成于Microsoft Teams平台,通过直接向员工学习的人工智能代理,助力企业实现内部“能力中心”管理的自动化。 Trially AI 融资金额:470万美元 融资轮次:种子轮 领投人: Flyover Capital Trially是首个从根本上解决延误问题的全整合人工智能平台。其符合HIPAA标准的大型语言模型(LLM)智能助手能安全分析非结构化医疗数据,即时匹配、联络并招募患者参与相关试验——将原本需要数百小时人工病历审查和冷电话沟通的流程,转化为即时招募机会。 DianaHR 融资金额:370万美元 融资轮次:种子轮 领投人: SNR Ventures DianaHR为140万家拥有至少10名员工的中小企业提供首款人工智能驱动的人力资源即服务平台。当前中小企业主每周需耗费15小时以上处理后台人事事务,包括软件管理、薪资核算、合规审查、福利咨询、员工入职、保险办理及401k计划等。 Mappa 融资金额:340万美元 融资轮次:未披露 领投人: 德雷珀联合公司 Mappa是家语音AI平台,助企业识别候选人的文化契合度、沟通风格和决策方式——无需依赖主观判断或简历偏见。 RefAssured 融资金额:330万美元 融资轮次:种子轮 领投人: Dogwood Ventures RefAssured是面向人力资源行业提供自动化背景核查解决方案及候选人绩效洞察的服务商。其可扩展平台旨在提升效率、加速岗位匹配、保障招聘质量并释放增长机遇,不仅实现背景核查,更验证决策价值。 Hubert 融资金额:291万美元 融资轮次:种子轮 领投人: Spintop Ventures Hubert是一家运用专有AI技术实现大规模自动化筛选面试的招聘科技公司。其平台通过更快速、更公平、更数据驱动的流程支持高量招聘,为候选人与招聘方创造更优结果。 Edumentors 融资金额:200万美元 融资轮次:种子轮 领投人: Magna Investments Edumentors 是英国在线辅导平台。其严苛的筛选流程彰显卓越承诺,确保每位导师不仅具备学术资质,更拥有激发学生潜能的独特能力,成为学生真正的榜样。 MELP 融资金额:146万美元 融资轮次:未披露 领投人: Coinvest Capital MELP 提供简单易用、价格合理的数字工具,用于个性化员工福利,从而满足每个人的期望。无论是大型企业还是小型企业,我们都能帮助他们吸引新人才、留住优秀员工,并保持员工的忠诚度和参与度! Fuku.AI 融资金额:85万美元 融资轮次:种子轮前 领投人: 家族办公室及天使投资人处 Fuku.AI成立于2025年,是一家总部位于新加坡的人工智能招聘平台,致力于为亚洲中小企业提供可扩展且高效的招聘解决方案。 VeloSource 融资金额:未披露 融资轮次:未披露 领投人: Interlock Equity VeloSource是专注临时医疗人员服务的顶尖医疗人力派遣与招聘机构。依托覆盖全美的优质医疗服务提供者网络,VeloSource提供定制化人力解决方案,助力医疗机构维持医疗服务连续性并提升患者治疗效果。 本月HRTech领域投融资事件较去年相比减少 25%,融资总金额增加45%。这表明虽然投融资事件数量有所下降,但单个事件的平均融资金额可能有较大幅度的提升,或许意味着市场资本更加集中于优质项目。 关于HRTech HRTech核心报道中国人力资源科技创新企业及产品信息,关注并实时分享全球的人力资源科技资讯。同时,以原创角度独家报道人力资源科技公司和创业公司;每月关注并独家发布人力资源科技投融资数据及报告,业已成为人力资源科技领域创业者以及行业精英获取全球人力资源科技行业资讯和动态的主要渠道。财报2025年10月09日 -

财报

【投融资8月月报】2025年8月全球人力资源科技投融资简报! 2025年8月,HRTech共报道13起全球人力资源投融资事件。已披露总金额近2.7亿美元。 在本月HRTech投融资报道领域方面,以招聘平台、管理平台为主,其余热度集中在薪资福利、就业、AI、HRSaaS等平台。轮次结构方面,以种子轮和A轮为主,其中种子轮4起,A轮3起,还有1起天使轮投融资事件,其余5起投融资事件均未披露融资轮次。接下来,让我们一起在本文中探讨8月份的融资事件。 Employee Navigator 融资金额:1亿美元 融资轮次:未披露 领投人:JMI Equity 与 Spectrum Equity Employee Navigator是一家员工福利与人力资源软件平台,帮助各类企业简化员工福利管理流程。 Darwinbox 融资金额:4000万美元 融资轮次:未披露 领投人:Teachers’Venture Growth Darwinbox是一家HR科技平台,通过云端HCM软件为企业提供涵盖整个员工生命周期的人才管理解决方案。平台依托新一代员工体验设计与AI驱动技术,助力企业提升人力资源管理效率与战略价值。 Unmind 融资金额:3500万美元 融资轮次:未披露 领投人:TELUS Global Ventures Unmind是一家职场心理健康平台,致力于帮助企业充分释放员工潜能。 Maisa 融资金额:2500万美元 融资轮次:种子轮 领投人:Creandum Maisa是一家AI科技平台,Maisa的数字员工由人工智能驱动,通过逻辑化的逐步计算完成任务。 Tako 融资金额:1800万美元 融资轮次:A轮 领投人: Ribbit Capital和Andreessen Horowitz Tako是一家专注于开发员工生命周期管理平台的公司,旨在消除分散工具和第三方服务提供商带来的低效问题。 Pintarnya 融资金额:1670万美元 融资轮次:A轮 领投人: Square Peg Pintarnya是一家就业平台,Pintarnya的平台专门针对蓝领工人,提供定制化体验,包括现场面试的快速申请选项、相关技能的经济实惠在线学习、应用内额外收入机会,以及与贷款等金融服务的无缝对接。 Central 融资金额:860万美元 融资轮次:种子轮 领投人:First Round Capital Central是首款专为初创企业打造的自主后台平台。面向使用Slack的创始人,助其专注业务发展而非行政事务。通过简洁的Slack界面,Central可自动化处理薪资、福利、合规、会计、税务等事务。 Welcome Tech 融资金额:750万美元 融资轮次:未披露 领投人:TTV资本、穆巴达拉资本等 Welcome Tech是专为移民打造的数字平台,提供医疗、就业、教育及金融工具等核心服务。 Sequifi 融资金额:670万美元 融资轮次:种子轮 领投人: Cervin Ventures Sequifi是一家面向家政服务领域的一体化劳动力平台,通过将实时薪资结算、需求预测、人力资源管理和绩效评估工具整合于一体,Sequifi为企业提供规模化发展的基础设施,同时让员工享受应得的当日结算与透明薪酬体系。 TurboHire 融资金额:600万美元 融资轮次:A轮 领投人:IvyCap Ventures TurboHire是一款融合设计、人工智能与自动化技术的无登录移动优先招聘平台,通过单一入口为企业打造招聘体验。 Professional.me 融资金额:310万美元 融资轮次:种子轮 领投人: Raha Beach Ventures Professional.me 是一款基于人工智能的人才管理平台,采用专有专家系统。 Resume Wallet / CV Wallet 融资金额:150万美元 融资轮次:天使轮 领投人: 未披露 CV Wallet是一家招聘平台,通过现有招聘基础设施,为求职者提供免费工具套件,旨在简化求职流程并提升效率;同时为雇主按申请成本提供大规模筛选合格的候选人。 Conduit 融资金额:37.5万美元 融资轮次:未披露 领投人: 理查德·金·梅隆基金会 Conduit 是一款专为服务业企业设计的员工优化平台,旨在提升员工留任率并为员工打造可持续的职业发展路径。 本月,全球人力资源科技赛道共披露 13 起投融资事件,较 2024 年同期的 17 起减少 24%,交易数量出现明显收缩;然而,已披露融资总额却逆势上扬至 2.7 亿美元,同比大增 35%。 关于HRTech HRTech核心报道中国人力资源科技创新企业及产品信息,关注并实时分享全球的人力资源科技资讯。同时,以原创角度独家报道人力资源科技公司和创业公司;每月关注并独家发布人力资源科技投融资数据及报告,业已成为人力资源科技领域创业者以及行业精英获取全球人力资源科技行业资讯和动态的主要渠道。财报2025年09月01日

财报

【投融资8月月报】2025年8月全球人力资源科技投融资简报! 2025年8月,HRTech共报道13起全球人力资源投融资事件。已披露总金额近2.7亿美元。 在本月HRTech投融资报道领域方面,以招聘平台、管理平台为主,其余热度集中在薪资福利、就业、AI、HRSaaS等平台。轮次结构方面,以种子轮和A轮为主,其中种子轮4起,A轮3起,还有1起天使轮投融资事件,其余5起投融资事件均未披露融资轮次。接下来,让我们一起在本文中探讨8月份的融资事件。 Employee Navigator 融资金额:1亿美元 融资轮次:未披露 领投人:JMI Equity 与 Spectrum Equity Employee Navigator是一家员工福利与人力资源软件平台,帮助各类企业简化员工福利管理流程。 Darwinbox 融资金额:4000万美元 融资轮次:未披露 领投人:Teachers’Venture Growth Darwinbox是一家HR科技平台,通过云端HCM软件为企业提供涵盖整个员工生命周期的人才管理解决方案。平台依托新一代员工体验设计与AI驱动技术,助力企业提升人力资源管理效率与战略价值。 Unmind 融资金额:3500万美元 融资轮次:未披露 领投人:TELUS Global Ventures Unmind是一家职场心理健康平台,致力于帮助企业充分释放员工潜能。 Maisa 融资金额:2500万美元 融资轮次:种子轮 领投人:Creandum Maisa是一家AI科技平台,Maisa的数字员工由人工智能驱动,通过逻辑化的逐步计算完成任务。 Tako 融资金额:1800万美元 融资轮次:A轮 领投人: Ribbit Capital和Andreessen Horowitz Tako是一家专注于开发员工生命周期管理平台的公司,旨在消除分散工具和第三方服务提供商带来的低效问题。 Pintarnya 融资金额:1670万美元 融资轮次:A轮 领投人: Square Peg Pintarnya是一家就业平台,Pintarnya的平台专门针对蓝领工人,提供定制化体验,包括现场面试的快速申请选项、相关技能的经济实惠在线学习、应用内额外收入机会,以及与贷款等金融服务的无缝对接。 Central 融资金额:860万美元 融资轮次:种子轮 领投人:First Round Capital Central是首款专为初创企业打造的自主后台平台。面向使用Slack的创始人,助其专注业务发展而非行政事务。通过简洁的Slack界面,Central可自动化处理薪资、福利、合规、会计、税务等事务。 Welcome Tech 融资金额:750万美元 融资轮次:未披露 领投人:TTV资本、穆巴达拉资本等 Welcome Tech是专为移民打造的数字平台,提供医疗、就业、教育及金融工具等核心服务。 Sequifi 融资金额:670万美元 融资轮次:种子轮 领投人: Cervin Ventures Sequifi是一家面向家政服务领域的一体化劳动力平台,通过将实时薪资结算、需求预测、人力资源管理和绩效评估工具整合于一体,Sequifi为企业提供规模化发展的基础设施,同时让员工享受应得的当日结算与透明薪酬体系。 TurboHire 融资金额:600万美元 融资轮次:A轮 领投人:IvyCap Ventures TurboHire是一款融合设计、人工智能与自动化技术的无登录移动优先招聘平台,通过单一入口为企业打造招聘体验。 Professional.me 融资金额:310万美元 融资轮次:种子轮 领投人: Raha Beach Ventures Professional.me 是一款基于人工智能的人才管理平台,采用专有专家系统。 Resume Wallet / CV Wallet 融资金额:150万美元 融资轮次:天使轮 领投人: 未披露 CV Wallet是一家招聘平台,通过现有招聘基础设施,为求职者提供免费工具套件,旨在简化求职流程并提升效率;同时为雇主按申请成本提供大规模筛选合格的候选人。 Conduit 融资金额:37.5万美元 融资轮次:未披露 领投人: 理查德·金·梅隆基金会 Conduit 是一款专为服务业企业设计的员工优化平台,旨在提升员工留任率并为员工打造可持续的职业发展路径。 本月,全球人力资源科技赛道共披露 13 起投融资事件,较 2024 年同期的 17 起减少 24%,交易数量出现明显收缩;然而,已披露融资总额却逆势上扬至 2.7 亿美元,同比大增 35%。 关于HRTech HRTech核心报道中国人力资源科技创新企业及产品信息,关注并实时分享全球的人力资源科技资讯。同时,以原创角度独家报道人力资源科技公司和创业公司;每月关注并独家发布人力资源科技投融资数据及报告,业已成为人力资源科技领域创业者以及行业精英获取全球人力资源科技行业资讯和动态的主要渠道。财报2025年09月01日 -

财报

【财报】猎聘2025年上半年财报:营收9.37亿元,同比下降7.6%,净利润大增55.8% 同道猎聘集团(HK:6100)公布2025年上半年业绩:实现营收人民币9.372亿元,同比下降7.6%;净利润人民币1.028亿元,同比增长55.8%;非通用会计准则经营溢利为人民币1.247亿元,同比增长32.7%。公司表示利润改善主要来自销售与研发团队的效率提升,带动经营杠杆改善。 8月30日,同道猎聘集团(HK:6100)发布截至2025年6月30日的中期业绩。财报显示,公司在宏观经济筑底和招聘需求承压的背景下,实现了营收人民币9.372亿元,同比下降7.6%;但凭借销售及研发效率提升,净利润同比大增55.8%至人民币1.028亿元,非GAAP经营溢利亦同比增长32.7%至人民币1.247亿元,显示出明显的经营杠杆效应。 收入结构分化:企业端承压,个人业务逆势增长 从收入结构看,企业客户服务依然是集团的核心来源,2025年上半年收入人民币7.682亿元,同比下降9.97%,反映出企业招聘需求恢复有限。相比之下,个人付费用户服务收入为人民币1.688亿元,同比增长5.2%,成为集团上半年少有的正增长板块。这一表现受益于平台用户活跃度提升,累计注册个人用户突破1.11亿,平均月活跃用户同比大增18.5%。 用户与客户数据:企业基数扩大,个人付费能力提升 截至2025年6月底,猎聘累计验证企业用户数达143.4万家,同比增长4.8%;付费企业客户数为62,916家,同比小幅下降0.9%。个人付费用户数为47,581人,同比下降12%,但由于客单价上升,收入实现正增长。猎头协作网络(RCN)保持稳定发展,验证猎头数超过21.8万,触达用户次数同比增长26.5%,在运职位数达15.9万个。 AI产品矩阵加速落地:覆盖超过70%付费客户 AI招聘产品成为公司战略重点。2025年上半年,超过70%的付费企业客户已启用AI招聘产品。猎聘AI企业版全面升级,新增“AI简历快读”“AI智能邀约”等功能,配合核心产品“意向沟通”,覆盖招聘全流程。Doris智能面试系统在白领、蓝领和灰领场景落地,其评估结果与资深面试专家的一致性保持在95%以上,进一步提升了面试效率与稳定性。 新兴业务:灵活用工与SaaS驱动增长 财报同时披露,公司旗下在线调研业务保持稳定,SaaS业务实现良好增长,占比持续提升;灵活用工业务在餐饮、消费品、物业管理等行业捕捉需求,表现突出。在线职业资格培训业务则因去年同期高基数影响,增速有所放缓。 财务结构稳健:现金充裕,负债率低 截至6月底,公司持有现金及现金等价物人民币8.874亿元,资本负债率约2.24%,整体财务状况稳健。 行业与战略展望 猎聘表示,在结构性供需不平衡和企业预算收紧的环境下,将继续聚焦AI招聘矩阵,提升客户分层管理和效率,以更高性价比实现结果交付。未来,公司计划通过标杆客户建立行业口碑,推动AI助手和智能化面试在招聘全流程中的应用,同时深化RCN协作网络、灵活用工和SaaS业务,保持多元化服务能力。 整体来看:猎聘2025年上半年财报呈现“营收承压、利润提升、结构分化”的特征。个人业务和AI驱动的新产品成为亮点,而企业端传统收入仍面临挑战。随着AI招聘产品渗透率提升,公司有望在下半年进一步改善收入质量,并推动招聘服务进入智能化、规模化的新阶段。财报2025年09月01日

财报

【财报】猎聘2025年上半年财报:营收9.37亿元,同比下降7.6%,净利润大增55.8% 同道猎聘集团(HK:6100)公布2025年上半年业绩:实现营收人民币9.372亿元,同比下降7.6%;净利润人民币1.028亿元,同比增长55.8%;非通用会计准则经营溢利为人民币1.247亿元,同比增长32.7%。公司表示利润改善主要来自销售与研发团队的效率提升,带动经营杠杆改善。 8月30日,同道猎聘集团(HK:6100)发布截至2025年6月30日的中期业绩。财报显示,公司在宏观经济筑底和招聘需求承压的背景下,实现了营收人民币9.372亿元,同比下降7.6%;但凭借销售及研发效率提升,净利润同比大增55.8%至人民币1.028亿元,非GAAP经营溢利亦同比增长32.7%至人民币1.247亿元,显示出明显的经营杠杆效应。 收入结构分化:企业端承压,个人业务逆势增长 从收入结构看,企业客户服务依然是集团的核心来源,2025年上半年收入人民币7.682亿元,同比下降9.97%,反映出企业招聘需求恢复有限。相比之下,个人付费用户服务收入为人民币1.688亿元,同比增长5.2%,成为集团上半年少有的正增长板块。这一表现受益于平台用户活跃度提升,累计注册个人用户突破1.11亿,平均月活跃用户同比大增18.5%。 用户与客户数据:企业基数扩大,个人付费能力提升 截至2025年6月底,猎聘累计验证企业用户数达143.4万家,同比增长4.8%;付费企业客户数为62,916家,同比小幅下降0.9%。个人付费用户数为47,581人,同比下降12%,但由于客单价上升,收入实现正增长。猎头协作网络(RCN)保持稳定发展,验证猎头数超过21.8万,触达用户次数同比增长26.5%,在运职位数达15.9万个。 AI产品矩阵加速落地:覆盖超过70%付费客户 AI招聘产品成为公司战略重点。2025年上半年,超过70%的付费企业客户已启用AI招聘产品。猎聘AI企业版全面升级,新增“AI简历快读”“AI智能邀约”等功能,配合核心产品“意向沟通”,覆盖招聘全流程。Doris智能面试系统在白领、蓝领和灰领场景落地,其评估结果与资深面试专家的一致性保持在95%以上,进一步提升了面试效率与稳定性。 新兴业务:灵活用工与SaaS驱动增长 财报同时披露,公司旗下在线调研业务保持稳定,SaaS业务实现良好增长,占比持续提升;灵活用工业务在餐饮、消费品、物业管理等行业捕捉需求,表现突出。在线职业资格培训业务则因去年同期高基数影响,增速有所放缓。 财务结构稳健:现金充裕,负债率低 截至6月底,公司持有现金及现金等价物人民币8.874亿元,资本负债率约2.24%,整体财务状况稳健。 行业与战略展望 猎聘表示,在结构性供需不平衡和企业预算收紧的环境下,将继续聚焦AI招聘矩阵,提升客户分层管理和效率,以更高性价比实现结果交付。未来,公司计划通过标杆客户建立行业口碑,推动AI助手和智能化面试在招聘全流程中的应用,同时深化RCN协作网络、灵活用工和SaaS业务,保持多元化服务能力。 整体来看:猎聘2025年上半年财报呈现“营收承压、利润提升、结构分化”的特征。个人业务和AI驱动的新产品成为亮点,而企业端传统收入仍面临挑战。随着AI招聘产品渗透率提升,公司有望在下半年进一步改善收入质量,并推动招聘服务进入智能化、规模化的新阶段。财报2025年09月01日

最近文章

-

【美国】医疗保险服务提供商Curative获得1.5亿美元B轮融资,以重新定义健康保险的未来 2025年12月03日

【美国】医疗保险服务提供商Curative获得1.5亿美元B轮融资,以重新定义健康保险的未来 2025年12月03日 -

【纽约】初创的AI面试公司 lizzyAI 完成 500 万美元种子轮融资 2025年12月03日

【纽约】初创的AI面试公司 lizzyAI 完成 500 万美元种子轮融资 2025年12月03日 -

-

AI评绩效:比人类更公正? 2025年12月02日

AI评绩效:比人类更公正? 2025年12月02日 -

AI招聘的四大真相:为何真正的颠覆与你想象的截然相反 2025年12月02日

AI招聘的四大真相:为何真正的颠覆与你想象的截然相反 2025年12月02日

热门文章

那年今日

- 用友薪福社获金匠奖-年度营销方式创新奖! 2021年04月02日

- Y Combinator 2020冬季班演示日的第一部分:B2B公司 2020年04月02日

- 【美国】为数字工作场所设计的学习和变革加速平台 - Spekit完成1220万美元A轮融资 2021年04月02日

- 【深圳】数智化与全面体验时代—2024人力资源科技年度论坛·“Whats Next” 9月13日在深圳隆重举办!诚邀参加! 2024年04月02日

- 猿圈:切入一个点“测”,搭起前端的在线技术学习和后端的技术招聘连接桥梁 2015年04月02日

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina